การคำนวณดอกเบี้ยแบบง่ายและแบบทบต้นคือการคำนวณเพื่อแก้ไขจำนวนเงินที่เกี่ยวข้องกับธุรกรรม ทางการเงิน กล่าวคือ การแก้ไขเมื่อให้ยืมหรือลงทุนจำนวนหนึ่งในช่วงระยะเวลาของ เวลา.

จำนวนเงินที่ชำระหรือแลกจะขึ้นอยู่กับค่าธรรมเนียมที่เรียกเก็บสำหรับการทำธุรกรรมและระยะเวลาที่เงินจะถูกยืมหรือลงทุน ยิ่งอัตราและเวลาสูงเท่าใด ค่านี้ก็จะยิ่งสูงขึ้น

ความแตกต่างระหว่างดอกเบี้ยทบต้นและดอกเบี้ยทบต้น

ในแง่ง่ายๆ การแก้ไขจะถูกนำไปใช้กับแต่ละช่วงเวลาและพิจารณาเฉพาะค่าเริ่มต้นเท่านั้น ในดอกเบี้ยทบต้น จะมีการแก้ไขจำนวนเงินที่แก้ไขแล้ว

ด้วยเหตุผลนี้ ดอกเบี้ยทบต้นจึงเรียกอีกอย่างว่าดอกเบี้ยจากดอกเบี้ย นั่นคือ จำนวนเงินจะถูกปรับปรุงตามจำนวนเงินที่ปรับปรุงแล้ว

ดังนั้นสำหรับการลงทุนหรือเงินกู้ระยะยาว การแก้ไขด้วยดอกเบี้ยทบต้นจะทำให้จำนวนเงินสุดท้ายที่จะได้รับหรือจ่ายมากกว่าจำนวนเงินที่ได้รับพร้อมดอกเบี้ยธรรมดา

การดำเนินการทางการเงินส่วนใหญ่ใช้การแก้ไขโดยระบบดอกเบี้ยทบต้น ดอกเบี้ยธรรมดาถูกจำกัดไว้สำหรับการดำเนินการระยะสั้น

สูตรดอกเบี้ยง่าย

ดอกเบี้ยแบบง่ายคำนวณโดยใช้สูตรต่อไปนี้:

เป็น

เจ: ดอกเบี้ย

C: มูลค่าธุรกรรมเริ่มต้น เรียกว่า คณิตศาสตร์การเงินทุน

i: อัตราดอกเบี้ย (จำนวนเงินมักจะแสดงเป็นเปอร์เซ็นต์)

t: ระยะเวลาการทำธุรกรรม

นอกจากนี้เรายังสามารถคำนวณยอดรวมที่จะไถ่ถอน (ในกรณีของการลงทุน) หรือจำนวนเงินที่จะชำระคืน (ในกรณีของเงินกู้) เมื่อสิ้นสุดระยะเวลาที่กำหนดไว้

มูลค่านี้เรียกว่าจำนวนเงิน เท่ากับผลรวมของเงินต้นบวกดอกเบี้ย นั่นคือ

เราสามารถแทนที่ค่าของ J ในสูตรด้านบนและค้นหานิพจน์ต่อไปนี้สำหรับจำนวนเงิน:

สูตรที่เราพบคือฟังก์ชันสัมพัทธ์ ดังนั้นค่าของปริมาณจะเพิ่มขึ้นเป็นเส้นตรงตามฟังก์ชันของเวลา

ตัวอย่าง

ถ้าเงินต้น $100 ให้ผลตอบแทน $25.00 ต่อเดือน อัตราดอกเบี้ยรายปีในระบบดอกเบี้ยแบบง่ายจะเป็นเท่าไหร่?

สารละลาย

ขั้นแรก ให้ระบุแต่ละปริมาณที่ระบุในปัญหา

C = BRL 1000.00

J = BRL 25.00

t = 1 เดือน

ผม = ?

ตอนนี้เราได้ระบุปริมาณทั้งหมดแล้ว เราสามารถแทนที่ในสูตรดอกเบี้ย:

อย่างไรก็ตาม โปรดทราบว่าค่าธรรมเนียมนี้เป็นรายเดือน เนื่องจากเราใช้ระยะเวลา 1 เดือน ในการหาค่าธรรมเนียมรายปี เราต้องคูณค่านี้ด้วย 12 ดังนั้นเราจึงมี:

ผม = 2.5.12 = 30% ต่อปี

สูตรดอกเบี้ยทบต้น

จำนวนเงินที่แปลงเป็นดอกเบี้ยทบต้นพบได้โดยใช้สูตรต่อไปนี้:

เป็น

M: จำนวน

C: ทุน

ผม: อัตราดอกเบี้ย

t: ช่วงเวลา

ในรูปแบบการใช้อักษรตัวพิมพ์ใหญ่ประเภทนี้ต่างจากดอกเบี้ยธรรมดา สูตรสำหรับการคำนวณจำนวนเงินเกี่ยวข้องกับรูปแบบเลขชี้กำลัง ดังนั้นจึงอธิบายว่ามูลค่าสุดท้ายเพิ่มขึ้นอย่างมากเป็นระยะเวลานาน

ตัวอย่าง

คำนวณจำนวนเงินที่ผลิตได้ 2,000 R$ ในอัตรา 4% ต่อไตรมาสหลังจากหนึ่งปีในระบบดอกเบี้ยทบต้น

สารละลาย

การระบุข้อมูลที่ได้รับ เรามี:

C = 2000

ผม = 4% หรือ 0.04 ต่อไตรมาส

t = 1 ปี = 4 ไตรมาส

ม = ?

การแทนที่ค่าเหล่านี้ในสูตรดอกเบี้ยทบต้น เราได้:

ดังนั้น ณ สิ้นปีหนึ่ง จำนวนเงินจะเท่ากับ R$2,339.71

แก้ไขแบบฝึกหัด

คำถามที่ 1

การคำนวณจำนวนเงิน

จำนวนเงินลงทุน 500.00 R$ ในอัตรา 3% ต่อเดือน ในระยะเวลา 1 ปี 6 เดือน ในระบบธรรมดาและดอกเบี้ยทบต้นเป็นเท่าใด

ดอกเบี้ยง่าย

ข้อมูล:

C = 500

ผม = 0.03

t = 18 เดือน (1 ปี + 6 เดือน)

จำนวนเงินจะเป็นทุนเริ่มต้นบวกดอกเบี้ย

M = C + J

ความสนใจคือ:

J = C.i.t

J = 500.0.03.18 = 270

ดังนั้นจำนวนเงินจะเป็น:

M = C+J

M = 500+270

M = 770

คำตอบ: จำนวนเงินของแอปพลิเคชันนี้จะเท่ากับ R$70.00

ดอกเบี้ยทบต้น

การใช้ค่าในสูตรเราได้:

คำตอบ: จำนวนเงินลงทุนภายใต้ระบบดอกเบี้ยทบต้นคือ R$851.21

คำถาม2

การคำนวณทุน

มีการใช้ทุนจำนวนหนึ่งเป็นระยะเวลา 6 เดือน อัตราคือ 5% ต่อเดือน หลังจากช่วงเวลานี้ จำนวนเงินคือ R$5000.00 กำหนดเมืองหลวง

ดอกเบี้ยง่าย

ใส่ C เป็นหลักฐานในสูตรดอกเบี้ยอย่างง่าย:

M = C + J

M = C + C.i.t

M = C(1+i.t)

แยก C ออกเป็นสมการ:

ดอกเบี้ยทบต้น

การแยก C ในสูตรดอกเบี้ยทบต้นและแทนที่ค่า:

คำตอบ: ทุนจะต้องอยู่ที่ R$4201.68

คำถาม 3

การคำนวณอัตราดอกเบี้ย

อัตราดอกเบี้ยรายเดือนจะเป็นเท่าใดสำหรับการลงทุน 100,000 ดอลลาร์ในช่วงแปดเดือนซึ่งได้เงินจำนวน 1600.00 ดอลลาร์

ดอกเบี้ยง่าย

ใช้สูตรและใส่ C ไว้ในหลักฐาน:

M = C + J

M = C + C.i.t

M = C(1+i.t)

การแทนที่ค่าและทำการคำนวณเชิงตัวเลข:

เป็นเปอร์เซ็นต์

ผม = 7.5%

ดอกเบี้ยทบต้น

ลองใช้สูตรดอกเบี้ยทบต้นและหารด้วยเงินต้นกัน

คำถาม 4

การคำนวณระยะเวลาการสมัคร (ครั้ง)

ทุนมูลค่า 8,000 ดอลลาร์สหรัฐฯ ลงทุนดอกเบี้ย 9% ต่อเดือน ได้เงิน 10360.00 ดอลลาร์สหรัฐฯ

ทุนนี้ลงทุนไปนานแค่ไหน?

ดอกเบี้ยง่าย

การใช้สูตร

ดังนั้นเวลาจะอยู่ที่ประมาณ 3.27 เดือน

ดอกเบี้ยทบต้น

ในขั้นตอนนี้ เราจะพบกับสมการเลขชี้กำลัง

เราจะใช้ลอการิทึมโดยใช้ลอการิทึมของฐานเดียวกันกับสมการทั้งสองข้าง

โดยใช้คุณสมบัติของลอการิทึมทางด้านขวาของสมการ เราได้:

คำถาม 5

UECE - 2018

ร้านค้าขายเครื่องรับโทรทัศน์โดยมีเงื่อนไขการชำระเงินดังต่อไปนี้: เงินดาวน์ 800.00 เรียลบราซิลและอีก 450.00 เรียลบราซิลในอีกสองเดือนต่อมา หากราคาของสปอตทีวีอยู่ที่ 1,200 เหรียญสหรัฐ อัตราดอกเบี้ยแบบธรรมดาที่ฝังอยู่ในการชำระเงินคือ embedded

ก) 6.25%

ข) 7.05%

ค) 6.40%

ง) 6.90%

เมื่อเปรียบเทียบราคาทีวีเป็นเงินสด (R$1,200.00) กับจำนวนเงินที่ชำระเป็นสองงวด เราสังเกตว่ามีการเพิ่มขึ้น R$50.00 เนื่องจากจำนวนเงินที่จ่ายเท่ากับ R$1,250.00 (800 +450)

ในการค้นหาอัตราที่เรียกเก็บ เราสามารถใช้สูตรดอกเบี้ยอย่างง่าย โดยพิจารณาว่าดอกเบี้ยถูกนำไปใช้กับยอดเดบิต (ค่าทีวีหักเงินดาวน์) ดังนั้นเราจึงมี:

C = 1200 - 800 = 400

เจ = 450 - 400 = 50

t = 2 เดือน

J = C.i.t

50 = 40.i.2

ทางเลือก: ก) 6.25%

ความเท่าเทียมกันของทุน

ในคณิตศาสตร์การเงิน สิ่งสำคัญคือต้องจำไว้ว่าจำนวนเงินที่เกี่ยวข้องกับธุรกรรมจะเปลี่ยนไปตามเวลา

จากข้อเท็จจริงนี้ การวิเคราะห์ทางการเงินหมายถึงการเปรียบเทียบมูลค่าปัจจุบันกับมูลค่าในอนาคต ดังนั้น เราจึงต้องมีวิธีทำให้ทุนเท่าเทียมกันในเวลาที่ต่างกัน

เมื่อเราคำนวณจำนวนเงิน ในสูตรดอกเบี้ยทบต้น เราจะหามูลค่าในอนาคตสำหรับช่วงเวลา t ที่อัตรา i จากมูลค่าปัจจุบัน

ทำได้โดยการคูณพจน์ (1+i)ไม่ ตามมูลค่าปัจจุบัน กล่าวคือ

ในทางกลับกัน หากเราต้องการหามูลค่าปัจจุบันโดยรู้มูลค่าในอนาคต เราจะทำการหาร นั่นคือ:

ตัวอย่าง:

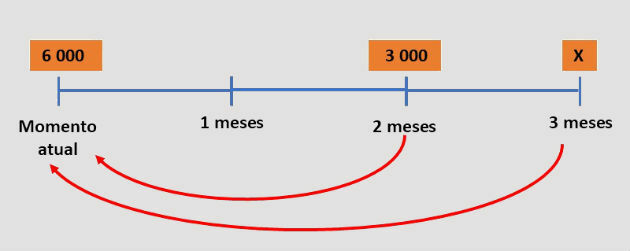

ในการซื้อรถจักรยานยนต์ในราคาสูง มีคนขอสินเชื่อ R$ 6,000.00 จากบริษัทการเงินแห่งหนึ่ง ดอกเบี้ย 15% ต่อเดือน สองเดือนต่อมา เขาจ่าย R$3,000.00 และชำระหนี้ในเดือนถัดไป

จำนวนเงินงวดสุดท้ายที่จ่ายโดยบุคคลคือเท่าใด

สารละลาย

หากบุคคลนั้นสามารถชำระหนี้เงินกู้ได้ จำนวนเงินที่ชำระในงวดแรกบวกงวดที่สองจะเท่ากับจำนวนเงินที่ค้างชำระ

อย่างไรก็ตาม ค่างวดได้ปรับตามระยะเวลาเป็นดอกเบี้ยรายเดือน ดังนั้นเพื่อให้ตรงกับจำนวนเงินเหล่านี้ เราต้องทราบค่าที่เทียบเท่ากันในวันเดียวกัน

เราจะดำเนินการเทียบเท่ากับเวลาของเงินกู้ดังแสดงในแผนภาพด้านล่าง:

ใช้สูตรสำหรับสองและสามเดือน:

ดังนั้น การชำระเงินครั้งล่าสุดคือ R$5,675.25

แก้ไขการออกกำลังกาย

คำถาม 6

เงินกู้เกิดขึ้นที่อัตรา i% ต่อเดือน โดยใช้ดอกเบี้ยทบต้นในงวดคงที่แปดงวดเท่ากับ P

ลูกหนี้มีความเป็นไปได้ที่จะชำระหนี้ล่วงหน้าเมื่อใดก็ได้ โดยชำระตามมูลค่าปัจจุบันของงวดที่ยังค้างชำระอยู่ หลังจากผ่อนงวดที่ 5 แล้ว ก็ตัดสินใจปลดหนี้เมื่อผ่อนงวดที่ 6

นิพจน์ที่สอดคล้องกับจำนวนเงินทั้งหมดที่ชำระสำหรับการชำระคืนเงินกู้คือ:

คำตอบ: จดหมาย