ty Odsetki składane są obliczane z uwzględnieniem przeszacowania kapitału, czyli odsetki są naliczane nie tylko od wartości początkowej, ale także od naliczonych odsetek (odsetki od odsetek).

Ten rodzaj odsetek, zwany również „kapitalizacją skumulowaną”, jest szeroko stosowany w transakcjach handlowych i finansowych (zarówno długi, pożyczki, jak i inwestycje).

Przykład

Inwestycja w wysokości 10 000 R$ w systemie odsetek składanych jest dokonywana przez 3 miesiące z oprocentowaniem 10% miesięcznie. Jaka kwota zostanie zrealizowana na koniec okresu?

| Miesiąc | Opłaty | Wartość |

|---|---|---|

| 1 | 10% z 10000 = 1000 | 10000 + 1000 = 11000 |

| 2 | 10% z 11000 = 1100 | 11000 + 1100 = 12100 |

| 3 | 10% z 12100 = 1210 | 12100 + 1210 = 13310 |

Zwróć uwagę, że odsetki są naliczane na podstawie kwoty już skorygowanej z poprzedniego miesiąca. W związku z tym na koniec okresu kwota 13.310,00 R$ zostanie umorzona.

Aby lepiej zrozumieć, konieczne jest poznanie niektórych pojęć używanych w matematyka finansowa. Czy oni są:

- Kapitał: wartość początkowa długu, pożyczki lub inwestycji.

- Odsetki: wartość uzyskana przy zastosowaniu podatku od kapitału.

- Stopa procentowa: wyrażona w procentach (%) w zastosowanym okresie, który może być dniem, miesiącem, dwoma miesiącami, kwartałem lub rokiem.

- Kwota: kapitał plus odsetki, czyli kwota = kapitał + odsetki.

Wzór: Jak obliczyć złożone odsetki?

Do obliczenia odsetek składanych stosuje się wyrażenie:

M = C (1+i)t

Gdzie,

M: kwota

C: kapitał

ja: stała stawka

t: okres czasu

Aby zastąpić we wzorze, stawka musi być zapisana jako liczba dziesiętna. Aby to zrobić, wystarczy podzielić podaną wartość przez 100. Również stopa procentowa i czas muszą odnosić się do tej samej jednostki czasu.

Jeżeli zamierzamy naliczyć tylko odsetki, stosujemy następujący wzór:

J = M - C

Przykłady

Aby lepiej zrozumieć obliczenia, zobacz poniżej przykłady stosowania odsetek składanych.

1) Jeżeli kapitał w wysokości 500 BRL jest stosowany przez 4 miesiące w systemie odsetek składanych według stałej miesięcznej stopy, która daje kwotę 800 BRL, jaka jest wysokość miesięcznej stopy procentowej?

Istota:

C = 500

M = 800

t = 4

Stosując formułę mamy:

Ponieważ stopa procentowa jest prezentowana w procentach, musimy pomnożyć znalezioną wartość przez 100. W ten sposób wysokość miesięcznego oprocentowania będzie. 12,5 % na miesiąc.

2) Ile odsetek otrzyma osoba, która zainwestowała w procentach składanych kwotę 5.000,00 R$ w wysokości 1% miesięcznie, na koniec semestru?

Istota:

C = 5000

i = 1% miesięcznie (0,01)

t = 1 semestr = 6 miesięcy

Zastępując mamy:

M = 5000 (1 + 0,01)6

M = 5000 (1,01)6

M = 5000. 1,061520150601

M = 5307,60

Aby znaleźć wysokość odsetek, musimy zmniejszyć ilość kapitału w taki sposób:

J = 5307,60 - 5000 = 307,60

Otrzymane odsetki wyniosą 307,60 BRL.

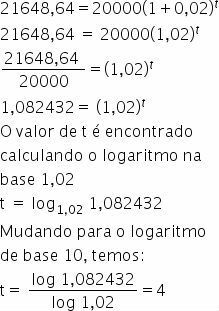

3) W jakim czasie kwota 2000,00 R$ wygenerowała kwotę 21 648,64 R$ przy zastosowaniu stawki 2% miesięcznie w systemie odsetek składanych?

Istota:

C = 200000

M = 21648,64

i = 2% miesięcznie (0,02)

Wymiana:

Czas powinien wynosić 4 miesiące.

Aby dowiedzieć się więcej, zobacz także:

- Ćwiczenia o procentach składanych

- Proste ćwiczenia zainteresowań

- Prosty i złożony odsetek

- Odsetek

- Ćwiczenia procentowe

Wskazówka wideo

Lepsze zrozumienie pojęcia procentu składanego w filmie poniżej „Wprowadzenie do procentu składanego”:

Proste zainteresowanie

ty proste zainteresowanie to kolejne pojęcie używane w matematyce finansowej stosowane do wartości. W przeciwieństwie do oprocentowania składanego jest ono stałe w okresie. W tym przypadku na koniec t okresów mamy wzór:

J = C. ja. t

Gdzie,

jot: opłaty

DO: zainwestowany kapitał

ja: oprocentowanie

t: okresy

W odniesieniu do kwoty stosuje się wyrażenie: M = C. (1+i.t)

Rozwiązane ćwiczenia

Aby lepiej zrozumieć zastosowanie procentu składanego, sprawdź poniżej dwa rozwiązane ćwiczenia, z których jedno to Enem:

1. Anita postanawia zainwestować 300 BRL w inwestycję, która przyniesie 2% miesięcznego zwrotu w ramach systemu oprocentowania składanego. W takim przypadku oblicz kwotę inwestycji, którą będzie miała na koniec trzech miesięcy.

Stosując formułę procentu składanego otrzymamy:

MNie= C (1+i)t

M3 = 300.(1+0,02)3

M3 = 300.1,023

M3 = 300.1,061208

M3 = 318,3624

Pamiętaj, że w systemie odsetek składanych kwota dochodu zostanie doliczona do kwoty dodawanej każdego miesiąca. W związku z tym:

1. miesiąc: 300+0,02,300 = 306 R$

Drugi miesiąc: 306 + 0,02306 = 312,12 R$

Trzeci miesiąc: 312,12 + 0,02, 312,12 = 318,36 R$

Pod koniec trzeciego miesiąca Anita będzie miała około 318,36 reala.

Zobacz też: jak obliczyć procent?

2. (Wlew 2011)

Weź pod uwagę, że dana osoba decyduje się zainwestować określoną kwotę i że przedstawione są trzy. możliwości inwestycyjne, z gwarancją zwrotu netto przez okres jednego roku, zgodnie z opisane:

Inwestycja A: 3% miesięcznie

Inwestycja B: 36% rocznie

Inwestycja C: 18% na semestr

Zwroty z tych inwestycji są oparte na wartości z poprzedniego okresu. W tabeli przedstawiono kilka podejść do analizy zwrotów:

| Nie | 1,03Nie |

| 3 | 1,093 |

| 6 | 1,194 |

| 9 | 1,305 |

| 12 | 1,426 |

Aby wybrać inwestycję o najwyższym rocznym zwrocie, osoba ta musi:

A) wybrać dowolną z inwestycji A, B lub C, ponieważ ich roczny zwrot wynosi 36%.

B) wybrać inwestycje A lub C, ponieważ ich roczne zwroty wynoszą 39%.

C) wybierz inwestycję A, ponieważ jej roczny zwrot jest większy niż roczny zwrot z inwestycji B i C.

D) wybierz inwestycję B, ponieważ jej rentowność 36% jest większa niż zwrot 3% z inwestycji A i 18% z inwestycji C.

E) wybrać inwestycję C, ponieważ jej rentowność 39% rocznie jest większa niż rentowność 36% rocznie inwestycji A i B.

Aby znaleźć najlepszą formę inwestycji, musimy każdą z inwestycji obliczyć w okresie jednego roku (12 miesięcy):

Inwestycja A: 3% miesięcznie

1 rok = 12 miesięcy

12-miesięczny zysk = (1 + 0,03)12 − 1 = 1,0312 − 1 = 1,426 – 1 = 0,426 (przybliżenie podane w tabeli)

Zatem 12-miesięczna (1 rok) inwestycja wyniesie 42,6%.

Inwestycja B: 36% rocznie

W tym przypadku odpowiedź jest już podana, czyli inwestycja w okresie 12 miesięcy (1 rok) wyniesie 36%.

Inwestycja C: 18% na semestr

1 rok = 2 semestry

Wydajność w 2 semestrach = (1 + 0,18)2 − 1 = 1,182 − 1 = 1,3924 – 1 = 0,3924

Oznacza to, że inwestycja w okresie 12 miesięcy (1 rok) wyniesie 39,24%

Dlatego analizując uzyskane wartości dochodzimy do wniosku, że osoba powinna:wybierz inwestycję A, ponieważ jej roczny zwrot jest większy niż roczny zwrot z inwestycji B i C”.

Alternatywa C: wybierz inwestycję A, ponieważ jej roczny zwrot jest większy niż roczny zwrot z inwestycji B i C.