คุณ ดอกเบี้ยทบต้น กำเริบใน ความสัมพันธ์ทางการค้า, ในการซื้อระยะยาวแบบผ่อนชำระ, ในการลงทุน, เงินกู้ และแม้กระทั่งในความล่าช้าอย่างง่ายในการชำระบิล ความสนใจอาจเป็นพันธมิตรหรือผู้ร้ายก็ได้ สิ่งสำคัญคือต้องเข้าใจปัจจัยที่มีอิทธิพลต่อการคำนวณของคุณ ซึ่งได้แก่ เงินต้น อัตราดอกเบี้ย เวลา และจำนวนเงิน

เมื่อเปรียบเทียบดอกเบี้ยทบต้นกับดอกเบี้ยธรรมดา เราต้องเข้าใจว่าค่าเดิมคือ คำนวณจากมูลค่าของปีที่แล้วเสมอค่าที่สองจะคำนวณจากค่าเริ่มต้นเสมอ ดอกเบี้ยทบต้นจะเพิ่มขึ้นเมื่อเวลาผ่านไปเมื่อเทียบกับดอกเบี้ยธรรมดา

ดูด้วย: สัดส่วน - ความเท่าเทียมกันระหว่างสองเหตุผล

สูตรดอกเบี้ยทบต้น

การคำนวณดอกเบี้ยทบต้นกำหนดโดยสูตรนี้:

M = C (1 + ผม)t |

แต่ละตัวอักษรเหล่านี้เป็นแนวคิดที่สำคัญของ คณิตศาสตร์การเงิน:

ทุน (C): เป็นจำนวนเงินที่ลงทุนครั้งแรก เรารู้ว่าเป็นทุนเริ่มต้นของการเจรจาต่อรองนั่นคือมันเป็นค่าอ้างอิงสำหรับการคำนวณดอกเบี้ยเมื่อเวลาผ่านไป

ดอกเบี้ย (จ): คือค่าชดเชยรายได้ เมื่อสถาบันการเงินทำการกู้ยืม ย่อมสละตัวเองจากการมีเงินจำนวนนี้ในช่วงระยะเวลาหนึ่งอย่างไรก็ตาม เมื่อได้รับแล้วมูลค่าจะได้รับการแก้ไขโดยสิ่งที่เราเรียกว่าดอกเบี้ยและขึ้นอยู่กับสิ่งนี้ที่ บริษัท เห็นค่าตอบแทนสำหรับ เงินกู้ ในการลงทุน นี่คือมูลค่าของรายได้ที่ได้รับ

อัตราดอกเบี้ย (i): และ เปอร์เซ็นต์ ขึ้นเหนือเมืองหลวงทุกขณะ อัตรานี้สามารถเป็นต่อวัน (ค.ศ.) ต่อเดือน (ก่อนเที่ยง) รายสองเดือน (a.b.) หรือต่อปี (a.a.) อัตราดอกเบี้ยเป็นเปอร์เซ็นต์ที่มักจะแสดงเป็นเปอร์เซ็นต์ อย่างไรก็ตาม ในการคำนวณดอกเบี้ยทบต้น สิ่งสำคัญคือต้องเขียนลงใน รูปแบบทศนิยม.

เวลา (ท): คือเวลาที่ทุนจะเข้าลงทุน สิ่งสำคัญคืออัตราดอกเบี้ย (i) และเวลา (t) จะเท่ากันเสมอ หน่วยวัด

จำนวน (M): คือจำนวนเงินที่ทำรายการสุดท้าย จำนวนเงินคำนวณโดยการบวกเงินต้นบวกดอกเบี้ย — M = C + J

วิธีการคำนวณดอกเบี้ยทบต้น?

เพื่อทราบ ปรับสูตร เป็นพื้นฐานในการศึกษาดอกเบี้ยทบต้น อย่างที่นั่น สี่ ตัวแปร (จำนวน ทุน อัตราดอกเบี้ย และเวลา) ปัญหาที่เกี่ยวข้องกับหัวข้อนี้สามารถให้ค่าของสามตัวแปรและขอการคำนวณตัวแปรที่สี่เสมอ ซึ่งอาจเป็นหนึ่งในนั้น ดังนั้นโดเมนของ สมการ มันเป็นสิ่งสำคัญในการแก้ปัญหาที่เกี่ยวข้องกับดอกเบี้ยทบต้น

เป็นที่น่าสังเกตว่า ในการคำนวณดอกเบี้ย จำเป็นต้องรู้ทุนและจำนวนเงิน เนื่องจากดอกเบี้ยจะได้รับจากผลต่างของทั้งสอง นั่นคือ:

J = M - C |

หาจำนวนเงินและดอกเบี้ย

ตัวอย่าง

ทุนจำนวน 1,400 ดอลลาร์สหรัฐฯ ถูกนำไปใช้กับดอกเบี้ยทบต้นในกองทุนรวมที่ให้ผลตอบแทน 7% ต่อปี ดอกเบี้ยอะไรจะเกิดขึ้นหลังจาก 24 เดือน?

ความละเอียด

ข้อมูลสำคัญ: C = 1400; ผม = 7% ต่อปี; t = 24 เดือน

โปรดทราบว่าเวลาและอัตราอยู่ในหน่วยที่ต่างกัน แต่เรารู้ว่า 24 เดือนเท่ากับ 2 ปี ดังนั้น t = 2 ปี และอัตรานั้นจะต้องเขียนในรูปแบบทศนิยม i = 0.07

M = C (1 + ผม) t

M = 1400 (1 + 0.07)²

M = 1400 (1.07)²

ม = 1400 1,1449

ม = 1602.86

เพื่อค้นหาความสนใจ เราต้อง:

J = M - C

1602,86 – 1400 = 202,86

หาเวลา

ตัวอย่าง

เงินทุนจำนวน 1,500 แรนด์ที่ใช้กับดอกเบี้ยทบต้นในอัตรา 10% ต่อปี ใช้เวลานานเท่าใดจึงจะทำให้เกิดจำนวน R$1996.50

ความละเอียด

เนื่องจาก t เป็นกำลัง เราจะพบ a สมการเลขชี้กำลัง ซึ่งสามารถแก้ไขได้โดยแฟคตอริ่งหรือในหลายกรณีเพียงแค่ just ลอการิทึม. เนื่องจากตัวเลขเหล่านี้ไม่ใช่จำนวนเต็มเสมอไป ขอแนะนำให้ใช้เครื่องคำนวณทางวิทยาศาสตร์สำหรับปัญหาเหล่านี้ ในกรณีของการสอบเข้าและการสอบแข่งขัน ค่าของลอการิทึมจะได้รับในคำถาม

ข้อมูล:

C = 1500 M = 1996.50 ผม = 10% = 0.01

การหาอัตราดอกเบี้ย

ตัวอย่าง

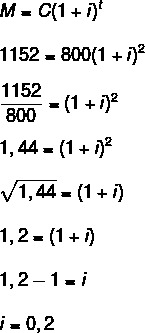

อัตราดอกเบี้ยที่ใช้ต่อปีสำหรับทุน 800 ดอลลาร์สิงคโปร์เพื่อสร้างดอกเบี้ย 352 ดอลลาร์สิงคโปร์ในสองปีคืออะไร?

ความละเอียด

ข้อมูล: C = 800; เสื้อ = 2 ปี; เจ = 352

ในการหาอัตรา เราต้องค้นหาจำนวนเงินก่อน

M = C + J

800 + 352 = 1152

ตอนนี้เราต้อง:

เป็นเปอร์เซ็นต์ เราสามารถพูดได้ว่า i = 20%

อ่านด้วย: ปริมาณตามสัดส่วนผกผัน - ความสัมพันธ์เช่นความเร็วและเวลา

ความแตกต่างระหว่างดอกเบี้ยธรรมดาและดอกเบี้ยทบต้น

ดอกเบี้ยอย่างง่ายใช้สูตรที่แตกต่างจากที่แสดงสำหรับดอกเบี้ยทบต้น:

เจ = ค. ผม. t |

ความแตกต่างระหว่างพฤติกรรมของดอกเบี้ยธรรมดาและดอกเบี้ยทบต้นในระยะสั้นนั้นค่อนข้างละเอียดอ่อน แต่เมื่อเวลาผ่านไป ดอกเบี้ยทบต้นจะมีประโยชน์มากกว่ามาก

ปรากฎว่า อู๋ เจuros สเรียบง่าย และมักจะ คำนวณจากค่าเริ่มต้น ของการทำธุรกรรม ตัวอย่างเช่น หากคุณสมัคร $500 ที่ดอกเบี้ยธรรมดา 10% ต่อเดือน นั่นหมายความว่าทุกเดือนนั้นเงินทุนจะให้ผลตอบแทน 10% ของ $500 นั่นคือ $50 ไม่ว่าจะอยู่ที่นั่นนานแค่ไหน ดอกเบี้ยธรรมดาเป็นเรื่องปกติสำหรับตั๋วเงินที่ค้างชำระ เช่น น้ำและพลังงาน ในแต่ละวันของความล่าช้า ยอดรวมจะได้รับเป็นจำนวนเงินคงที่ซึ่งคำนวณจากยอดบัญชี

แล้ว เจurosสารประกอบคิดเงินเท่าเดิม เดือนแรกรายได้ คำนวณจากค่าก่อนหน้า ตัวอย่างเช่น ในเดือนแรก 10% จะถูกคำนวณจาก 500 ดอลลาร์ สร้างดอกเบี้ย 50 ดอลลาร์ และจำนวนเงิน 550 ดอลลาร์ เดือนหน้า 10% จะถูกคำนวณจากมูลค่าปัจจุบันของจำนวนเงิน นั่นคือ 10% ของ R$550 ให้ดอกเบี้ย R$55 เป็นต้น ดังนั้นสำหรับการลงทุนดอกเบี้ยทบต้นจึงมีประโยชน์มากกว่า เป็นเรื่องปกติธรรมดาในกลุ่มการลงทุนนี้ เช่น การออม

ดูตารางเปรียบเทียบค่าเดียวกันที่ให้ผลตอบแทน 10% เป็นเวลาหนึ่งปีถึง ดอกเบี้ยง่าย และดอกเบี้ยทบต้น

เดือน |

ดอกเบี้ยง่าย |

ดอกเบี้ยทบต้น |

0 |

BRL 1000 |

BRL 1000 |

1 |

BRL 1100 |

BRL 1100 |

2 |

BRL 1200 |

BRL 1210 |

3 |

BRL 1300 |

BRL 1331 |

4 |

BRL 1400 |

BRL 1464.10 |

5 |

BRL 1500 |

BRL 1610.51 |

6 |

BRL 1600 |

฿ 1,771.56 |

7 |

BRL 1700 |

BRL 1948.72 |

8 |

BRL 1800 |

฿ 2143.59 |

9 |

BRL 1900 |

BRL 2357.95 |

10 |

BRL 2000 |

BRL 2593.74 |

11 |

R$ 2100 |

BRL 2853.12 |

12 |

R$ 2200 |

BRL 3138.43 |

แก้ไขแบบฝึกหัด

คำถามที่ 1 - ฉันจะสามารถลงทุนได้เท่าใดหากฉันลงทุนเงินทุนจำนวน 2,000 ดอลลาร์ R ที่ดอกเบี้ยทบต้น 3% ต่อปี ในช่วง 48 เดือน

ความละเอียด

ข้อมูล: C = 2000.00

ผม = 3% ต่อปี

t = 48 เดือน = 4 ปี (โปรดทราบว่าอัตราเป็นปี)

คำถามที่ 2 - ในการลงทุน R$25,000 มาเรียเสนอสองทางเลือก:

5% น. ดอกเบี้ยธรรมดา

4% น. ดอกเบี้ยทบต้น

นานแค่ไหนตัวเลือกที่สองได้เปรียบมากขึ้น?

ความละเอียด

เพื่อทำการเปรียบเทียบ ตารางสำหรับคำนวณดอกเบี้ยของตัวเลือกที่หนึ่งและที่สองมีดังนี้:

เดือน |

ตัวเลือกที่ 1 |

ตัวเลือกที่ 2 |

0 |

BRL 25,000 |

BRL 25,000 |

1 |

BRL 26,250 |

BRL 26,000 |

2 |

BRL 27,500 |

BRL 27,040 |

3 |

BRL 28,750 |

BRL 28,121.60 |

4 |

BRL 30,000 |

BRL 29,246.46 |

5 |

BRL 31,250 |

BRL 30,416.32 |

6 |

BRL 32,500 |

BRL 31,632.98 |

7 |

BRL 33,750 |

BRL 32,898.29 |

8 |

BRL 35,000 |

BRL 34,214.23 |

9 |

BRL 36,250 |

BRL 35,582.80 |

10 |

BRL 37,500 |

BRL 37,006.11 |

11 |

BRL 38,750 |

BRL 38,486.35 |

12 |

BRL 40,000 |

BRL 40,025.81 |

เมื่อเปรียบเทียบทั้งสองตัวเลือก ตัวเลือกที่สองถือว่าได้เปรียบมากกว่าสำหรับการลงทุนในช่วง 11 เดือน

โดย Raul Rodrigues de Oliveira

ครูคณิต

ที่มา: โรงเรียนบราซิล - https://brasilescola.uol.com.br/matematica/juros-compostos.htm