Du sammensatt rente er tilbakevendende i Kommersielle relasjoner, i langsiktige kjøp i avdrag, i investeringer, i lån og til og med i den enkle forsinkelsen med å betale regninger. Interessen kan være en alliert eller en skurk. Det er viktig å mestre faktorene som påvirker beregningen din, som er hovedstol, rente, tid og beløp.

Når vi sammenligner sammensatt rente med enkel rente, må vi forstå at førstnevnte er alltid beregnet på verdien av året før, blir den andre alltid beregnet på toppen av den opprinnelige verdien. Sammensatt rente vil vokse mer over tid sammenlignet med enkel rente.

Se også: Andel - likhet mellom to grunner

Sammensatt renteformel

Beregningen av sammensatt rente er gitt med denne formelen:

M = C (1 + i)t |

Hver av disse bokstavene er et viktig begrep for økonomisk matematikk:

Hovedstad (C): er det første investerte beløpet. Vi vet som kapital den opprinnelige verdien av forhandlingene, det vil si at det er referanseverdien for å beregne renter over tid.

Interesse (J): er erstatningsverdien for inntekt. Når en finansinstitusjon låner, fraskriver den seg å ha disse pengene i en viss periode, men når den mottar den, vil verdien bli korrigert av det vi kaller interesse, og det er basert på dette at selskapet ser kompensasjon for låne. I en investering er dette verdien av arbeidsinntekt.

Rente (i): og prosentdel belastet på toppen av hovedstaden i hvert øyeblikk. Denne satsen kan være per dag (a.d.), per måned (a.m.), to ganger (a.b.) eller per år (a.a.). Rentesatsen er en prosentandel som vanligvis representeres som en prosentandel, men for å beregne den sammensatte renten er det viktig å alltid skrive den i desimalform.

Tid (t): er tiden kapitalen skal investeres. Det er viktig at renten (i) og tid (t) alltid er den samme måleenhet.

Beløp (M): er det endelige transaksjonsbeløpet. Beløpet beregnes ved å legge til hovedstol pluss rente - M = C + J.

Hvordan beregne sammensatt rente?

Å vite manipulere formelen det er grunnleggende for studiet av sammensatt rente. som der fire variabler (beløp, kapital, rente og tid), kan problemene med dette temaet gi verdien av tre av dem og alltid be om beregning av den fjerde variabelen, som kan være hvilken som helst av dem. Derav domene til ligninger det er avgjørende for å løse problemer som involverer sammensatt interesse.

Det er bemerkelsesverdig at, for å beregne renten, er det nødvendig å vite kapitalen og beløpet, ettersom renten er gitt av forskjellen mellom de to, det vil si:

J = M - C |

Finne beløp og renter

Eksempel

En kapital på R $ 1400 ble brukt på sammensatt rente i et investeringsfond som gir 7% p.a. Hvilken rente vil det påløpe etter 24 måneder?

Vedtak

Viktige data: C = 1400; i = 7% p.a.; t = 24 måneder.

Merk at tid og hastighet er i forskjellige enheter, men vi vet at 24 måneder tilsvarer 2 år, så t = 2 år, og at frekvensen må skrives i desimalform, i = 0,07.

M = C (1 + i) t

M = 1400 (1 + 0,07) ²

M = 1400 (1,07) ²

M = 1400. 1,1449

M = 1602,86.

For å finne interessen må vi:

J = M - C

1602,86 – 1400 = 202,86

finne tiden

Eksempel

Hvor lang tid tar en kapital på R $ 1500 brukt på sammensatt rente, med en rente på 10% p.a., for å generere et beløp på R $ 1996,50?

Vedtak

Siden t er en makt, vil vi finne en eksponentiell ligning som kan løses ved factoring eller i mange tilfeller bare ved logaritme. Ettersom dette ikke alltid er hele tall, anbefales det at disse problemene bruker en vitenskapelig kalkulator. Når det gjelder opptaksprøver og konkurranseprøver, er verdien av logaritmen gitt i spørsmålet.

Data:

C = 1500 M = 1996,50 i = 10% = 0,01

Finne renten

Eksempel

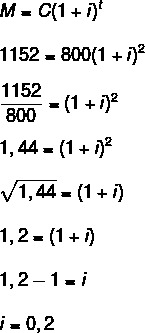

Hva er rentesatsen som brukes per år for en kapital på R $ 800 for å generere renter på R $ 352 på to år?

Vedtak

Data: C = 800; t = 2 år; J = 352.

For å finne prisen, må vi først finne beløpet.

M = C + J

800 + 352 = 1152

Nå må vi:

I prosent kan vi også si at i = 20%

Les også: Omvendt proporsjonale størrelser - forhold som hastighet og tid

Forskjellen mellom enkel rente og sammensatt rente

Enkel rente bruker en annen formel enn den som er vist for sammensatt rente:

J = C. Jeg. t |

Forskjellen mellom oppførselen til enkel interesse og den sammensatte renten, på kort sikt, er ganske subtil, men over tid er sammensatt interesse mye mer fordelaktig.

viser seg at O juros senkel og alltid beregnet på startverdien av transaksjonen. For eksempel, hvis du bruker $ 500 med enkel rente på 10% per måned, betyr det at kapitalen hver måned vil gi 10% av $ 500, det vil si $ 50, uansett hvor lenge den blir der. Enkel interesse er vanlig for forfalte regninger, som vann og energi. Hver dag med forsinkelse blir summen gitt med et fast beløp beregnet på toppen av kontoen.

allerede den jurosforbindelse, tenker på samme beløp og samme hastighet, i den første måneden, inntekten din beregnes på toppen av forrige verdi. For eksempel, i den første måneden vil 10% bli beregnet på toppen av $ 500, og generere $ 50 renter og et beløp på $ 550. Neste måned vil 10% bli beregnet på toppen av den nåværende verdien av beløpet, det vil si 10% av R $ 550, og generere en rente på R $ 55, og så videre. For investeringer er således sammensatt rente mer fordelaktig. Det er ganske vanlig akkurat i dette investeringssegmentet, for eksempel besparelser.

Se sammenligningstabellen med samme verdi som gir 10% a.m i ett år til enkel interesse og sammensatt rente.

Måned |

enkel interesse |

sammensatt rente |

0 |

BRL 1000 |

BRL 1000 |

1 |

BRL 1100 |

BRL 1100 |

2 |

BRL 1200 |

BRL 1210 |

3 |

BRL 1300 |

BRL 1331 |

4 |

BRL 1400 |

BRL 1464.10 |

5 |

BRL 1500 |

BRL 1610.51 |

6 |

BRL 1600 |

R $ 1771,56 |

7 |

BRL 1700 |

BRL 1948,72 |

8 |

BRL 1800 |

BRL 2143.59 |

9 |

BRL 1900 |

BRL 2357,95 |

10 |

BRL 2000 |

BRL 2593,74 |

11 |

R $ 2100 |

BRL 2853.12 |

12 |

R $ 2200 |

BRL 3138.43 |

løste øvelser

Spørsmål 1 - Hvor mye vil jeg kunne investere hvis jeg investerer en kapital på R $ 2000 med sammensatt rente på 3% p.a. i løpet av en periode på 48 måneder?

Vedtak

Data: C = 2000,00

i = 3% p.a.

t = 48 måneder = 4 år (merk at prisen er i år)

Spørsmål 2 - For å investere R $ 25.000 siterte Maria to alternativer:

5% s.m. til enkel rente

4% p.m med sammensatt rente

Hvor lenge etter er det andre alternativet mer fordelaktig?

Vedtak

For å utføre sammenligningen følger tabellen for beregning av renten til det første og andre alternativet:

Måned |

1. alternativ |

2. alternativ |

0 |

BRL 25.000 |

BRL 25.000 |

1 |

BRL 26 250 |

BRL 26 000 |

2 |

BRL 27.500 |

BRL 27 040 |

3 |

BRL 28 750 |

BRL 28,111.60 |

4 |

BRL 30000 |

BRL 29 246,46 |

5 |

BRL 31 250 |

BRL 30 416,32 |

6 |

BRL 32 500 |

BRL 31 632,98 |

7 |

BRL 33750 |

BRL 32 898,29 |

8 |

BRL 35.000 |

BRL 34,214,23 |

9 |

BRL 36 250 |

BRL 35 582,80 |

10 |

37.500 BRL |

BRL 37 006,11 |

11 |

BRL 38750 |

BRL 38 486,35 |

12 |

BRL 40000 |

BRL 40 025,81 |

Når man sammenligner de to alternativene, oppfattes den andre som mer fordelaktig for investeringer over 11 måneder.

Av Raul Rodrigues de Oliveira

Matematikklærer

Kilde: Brasilskolen - https://brasilescola.uol.com.br/matematica/juros-compostos.htm