U Samengestelde rente worden berekend rekening houdend met de kapitaalaanpassing, dat wil zeggen dat de rente niet alleen wordt geheven over de initiële waarde, maar ook over de opgebouwde rente (rente op rente).

Dit type rente, ook wel "geaccumuleerde kapitalisatie" genoemd, wordt veel gebruikt bij commerciële en financiële transacties (of het nu gaat om schulden, leningen of investeringen).

Voorbeeld

Een investering van R$ 10.000, in het samengestelde renteregime, wordt gedaan voor 3 maanden tegen een rente van 10% per maand. Welk bedrag wordt aan het einde van de periode afgelost?

| Maand | Kosten | Waarde |

|---|---|---|

| 1 | 10% van 10000 = 1000 | 10000 + 1000 = 11000 |

| 2 | 10% van 11000 = 1100 | 11000 + 1100 = 12100 |

| 3 | 10% van 12100 = 1210 | 12100 + 1210 = 13310 |

Houd er rekening mee dat de rente wordt berekend op basis van het bedrag dat al is gecorrigeerd van de vorige maand. Dus aan het einde van de periode zal het bedrag van R$ 13.310,00 worden afgelost.

Om een beter begrip te krijgen, is het noodzakelijk om enkele concepten te kennen die worden gebruikt in financiële wiskunde. Zijn zij:

- Kapitaal: initiële waarde van een schuld, lening of investering.

- Rente: waarde verkregen wanneer we de vermogensbelasting toepassen.

- Rentevoet: uitgedrukt als een percentage (%) in de toegepaste periode, dit kan een dag, maand, twee maanden, kwartaal of jaar zijn.

- Bedrag: kapitaal plus rente, dat wil zeggen Bedrag = Kapitaal + Rente.

Formule: Hoe samengestelde rente berekenen?

Om samengestelde rente te berekenen, wordt de uitdrukking gebruikt:

M = C (1+i)t

Waar,

M: bedrag

C: hoofdletter

ik: vast tarief

t: tijdsperiode

Om de formule te vervangen, moet de koers worden geschreven als een decimaal getal. Om dit te doen, deelt u de gegeven waarde door 100. Ook moeten de rente en de tijd betrekking hebben op dezelfde tijdseenheid.

Als we alleen de rente willen berekenen, passen we de volgende formule toe:

J = M - C

Voorbeelden

Om de berekening beter te begrijpen, zie onderstaande voorbeelden over de toepassing van samengestelde rente.

1) Als een kapitaal van R$500 gedurende 4 maanden wordt toegepast in het samengestelde rentesysteem tegen een vast maandelijks tarief dat een bedrag van R$800 oplevert, wat is dan het bedrag van de maandelijkse rentevoet?

Wezen:

C = 500

M = 800

t = 4

Als we de formule toepassen, hebben we:

Aangezien de rentevoet wordt weergegeven als een percentage, moeten we de gevonden waarde vermenigvuldigen met 100. Het bedrag van de maandelijkse rente wordt dus 12,5 % per maand.

2) Hoeveel rente ontvangt een persoon die tegen samengestelde rente een bedrag van R $ 5.000,- tegen een tarief van 1% per maand heeft geïnvesteerd aan het einde van een semester?

Wezen:

C = 5000

i = 1% per maand (0,01)

t = 1 semester = 6 maanden

Ter vervanging hebben we:

M = 5000 (1 + 0,01)6

M = 5000 (1,01)6

M = 5000. 1,061520150601

M = 5307,60

Om het bedrag aan rente te vinden, moeten we het bedrag van het kapitaal verminderen, zoals dit:

J = 5307,60 - 5000 = 307,60

De ontvangen rente zal R$ 307,60 bedragen.

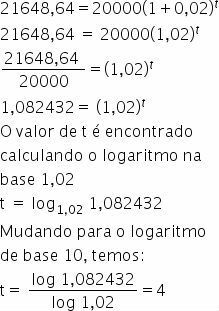

3) Wat zou de tijd moeten zijn voor het bedrag van R$ 20.000,00 om het bedrag van R$ 21.648,64 te genereren, indien toegepast tegen een tarief van 2% per maand, in het samengestelde rentesysteem?

Wezen:

C = 20000

M = 21648,64

i = 2% per maand (0,02)

vervangen:

De tijd moet 4 maanden zijn.

Zie voor meer informatie ook:

- Samengestelde rente-oefeningen

- Eenvoudige rente-oefeningen

- Enkelvoudige en samengestelde rente

- Percentage

- Percentage oefeningen

Videotip

Krijg een beter begrip van het concept van samengestelde rente in de video hieronder "Inleiding tot samengestelde rente":

Enkelvoudige rente

U enkelvoudige rente is een ander concept dat wordt gebruikt in financiële wiskunde en wordt toegepast op een waarde. In tegenstelling tot samengestelde rente, is het constant per periode. In dit geval hebben we aan het einde van t perioden de formule:

J = C. ik. t

Waar,

J: kosten

Ç: geïnvesteerd kapitaal

ik: rente

t: periodes

Met betrekking tot het bedrag wordt de uitdrukking gebruikt: M = C. (1+i.t)

Opgelost Oefeningen

Om de toepassing van samengestelde rente beter te begrijpen, bekijk hieronder twee opgeloste oefeningen, waaronder Enem:

1. Anita besluit R$300 te investeren in een investering die 2% per maand oplevert onder het samengestelde renteregime. Bereken in dit geval het investeringsbedrag dat ze aan het einde van drie maanden zal hebben.

Door de formule voor samengestelde rente toe te passen, krijgen we:

MNee= C (1+i)t

M3 = 300.(1+0,02)3

M3 = 300.1,023

M3 = 300.1,061208

M3 = 318,3624

Houd er rekening mee dat in het samengestelde rentesysteem het inkomensbedrag wordt toegepast op het bedrag dat elke maand wordt toegevoegd. daarom:

1e maand: 300+0,02.300 = R$306

2e maand: 306+0.02.306 = R$312.1231

3e maand: 312.12+0.02.312.12 = R$318.36

Aan het einde van de derde maand heeft Anita ongeveer R$ 318,36.

Zie ook: hoe percentage berekenen?

2. (Vijand 2011)

Bedenk dat een persoon besluit een bepaald bedrag te investeren en dat er drie worden gepresenteerd. investeringsmogelijkheden, met gegarandeerd nettorendement voor een periode van één jaar, volgens beschreven:

Investering A: 3% per maand

Investering B: 36% per jaar

Investering C: 18% per semester

Het rendement van deze beleggingen is gebaseerd op de waarde van de voorgaande periode. De tabel geeft enkele benaderingen voor het analyseren van retouren:

| Nee | 1,03Nee |

| 3 | 1,093 |

| 6 | 1,194 |

| 9 | 1,305 |

| 12 | 1,426 |

Om de investering met het hoogste jaarrendement te kiezen, moet deze persoon:

A) kies een van de investeringen A, B of C, aangezien hun jaarlijkse rendement gelijk is aan 36%.

B) kies beleggingen A of C, aangezien hun jaarlijkse rendement gelijk is aan 39%.

C) kies investering A, omdat het jaarlijkse rendement hoger is dan het jaarlijkse rendement van investeringen B en C.

D) kies investering B, aangezien de winstgevendheid van 36% groter is dan het rendement van 3% op investering A en 18% op investering C.

E) kies investering C, aangezien de winstgevendheid van 39% per jaar groter is dan de winstgevendheid van 36% per jaar van investeringen A en B.

Om de beste investeringsvorm te vinden, moeten we elk van de investeringen over een periode van één jaar (12 maanden) berekenen:

Investering A: 3% per maand

1 jaar = 12 maanden

12-maands rendement = (1 + 0,03)12 − 1 = 1,0312 − 1 = 1,426 – 1 = 0,426 (bij benadering gegeven in de tabel)

De investering van 12 maanden (1 jaar) zal dus 42,6% bedragen.

Investering B: 36% per jaar

In dit geval is het antwoord al gegeven, dat wil zeggen dat de investering in de periode van 12 maanden (1 jaar) 36% zal zijn.

Investering C: 18% per semester

1 jaar = 2 semesters

Opbrengst in 2 semesters = (1 + 0.18)2 − 1 = 1.182 − 1 = 1.3924 – 1 = 0.3924

Dat wil zeggen, de investering in de periode van 12 maanden (1 jaar) zal 39,24% zijn

Daarom, wanneer we de verkregen waarden analyseren, concluderen we dat de persoon: "kies investering A, omdat het jaarlijkse rendement groter is dan het jaarlijkse rendement van investeringen B en C”.

Alternatief C: kies investering A, omdat het jaarlijkse rendement hoger is dan het jaarrendement van investeringen B en C.