Pašreizējais finanšu tirgus piedāvā dažādas kredītoperācijas tiem, kas, cita starpā, vēlas finansēt automašīnu, nekustamo īpašumu, veidot savu biznesu, ieguldīt uzņēmumā. Finanšu iestādes piedāvā kapitālu, kas jāatdod ar procentiem iepriekš noteiktā periodā. Veidi, kā nomaksāt aizdevumu, ir daudz, parunāsim par amortizācijas sistēmas darbību konstante, kas sastāv no parāda samaksas, pamatojoties uz vienādas amortizācijas daļām ar daļām un procentiem samazinās. Lai labāk izprastu SAC, izveidosim detalizētu tabulu, kurā ietverta konkrēta situācija.

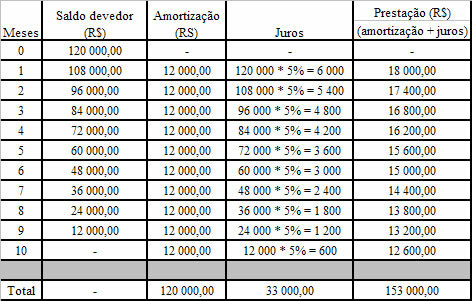

1. piemērs

Banka atbrīvo personai kredītu R $ 120 000,00 apmērā, ko SAC maksā 10 ikmēneša maksājumos. Tā kā procentu likme ir 5% mēnesī, izveidojiet izklājlapu.

Aprēķinot amortizācijas summu:

120 000 / 10 = 12 000

Ikmēneša amortizācija tiks fiksēta un vienāda ar R $ 12 000,00

Nepārtrauciet tūlīt... Pēc reklāmas ir vairāk;)

Ņemiet vērā, ka procenti tiek aprēķināti par iepriekšējā mēneša neatmaksātā atlikuma summu, un daļas tiek iegūtas, saskaitot perioda procentus un atmaksas summu.

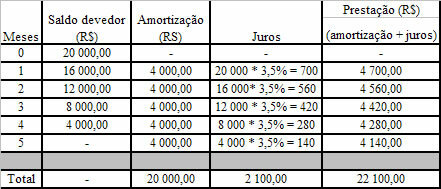

2. piemērs

Aizdevums R $ 20 000,00 apmērā SAC ir jāmaksā 5 ikmēneša maksājumos ar mēneša procentiem 3,5%. Izveidojiet šī parāda maksājumu lapu.

Amortizācijas apjoma noteikšana:

20 000 / 5 = 4 000

Pastāvīgās amortizācijas būs BRL 4 000,00

autors Marks Noā

Beidzis matemātiku

Brazīlijas skolu komanda

Finanšu matemātika - Matemātika - Brazīlijas skola

Vai vēlaties atsaukties uz šo tekstu skolas vai akadēmiskajā darbā? Skaties:

SILVA, Markoss Noē Pedro da. "SAC: pastāvīgas amortizācijas sistēma"; Brazīlijas skola. Pieejams: https://brasilescola.uol.com.br/matematica/sac-sistema-amortizacoes-constantes.htm. Piekļuve 2021. gada 29. jūnijam.