Paprastosios ir sudėtinės palūkanos yra skaičiavimai, atliekami siekiant ištaisyti sumas, susijusias su sandoriais finansinė, tai yra korekcija, padaryta skolinant ar investuojant tam tikrą sumą per laikas.

Sumokėta ar išpirkta suma priklausys nuo mokesčio, mokamo už sandorį, ir laikotarpio, per kurį pinigai bus pasiskolinti ar investuoti. Kuo didesnis rodiklis ir laikas, tuo didesnė ši vertė.

Skirtumas tarp paprasto ir sudėtinio intereso

Paprasčiausia, korekcija taikoma kiekvienam laikotarpiui ir atsižvelgiama tik į pradinę vertę. Skaičiuojant sudėtines palūkanas, koreguojamos jau ištaisytos sumos.

Dėl šios priežasties sudėtinės palūkanos taip pat vadinamos palūkanomis už palūkanas, tai yra, suma koreguojama pagal jau pakoreguotą sumą.

Todėl ilgesniems investicijų ar paskolų laikotarpiams koreguojant sudėtinėmis palūkanomis galutinė gauta arba sumokėta suma bus didesnė už sumą, gautą su paprastomis palūkanomis.

Daugumoje finansinių operacijų taikoma korekcija pagal sudėtinių palūkanų sistemą. Paprastas interesas apsiriboja trumpalaikėmis operacijomis.

Paprasta palūkanų formulė

Paprastosios palūkanos apskaičiuojamos pagal šią formulę:

Esamas,

J: susidomėjimas

C: pradinė sandorio vertė, vadinama kapitalo finansine matematika

i: palūkanų norma (suma paprastai išreiškiama procentais)

t: sandorio laikotarpis

Taip pat galime apskaičiuoti bendrą sumą, kuri bus išpirkta (investicijos atveju), arba grąžintiną sumą (paskolos atveju) pasibaigus iš anksto nustatytam laikotarpiui.

Ši vertė, vadinama suma, yra lygi pagrindinės sumos ir palūkanų sumai, tai yra:

Aukščiau pateiktoje formulėje galime pakeisti J vertę ir rasti tokią sumos išraišką:

Mūsų surasta formulė yra afininė funkcija, todėl sumos vertė tiesiškai auga kaip laiko funkcija.

Pavyzdys

Jei 100 USD pagrindinis mėnesio pajamingumas yra 25,00 USD per mėnesį, kokia yra paprastųjų palūkanų sistemos metinė palūkanų norma?

Sprendimas

Pirmiausia nustatykime kiekvieną problemoje nurodytą kiekį.

C = 1000,00 BRL

J = 25,00 BRL

t = 1 mėnuo

i =?

Dabar, kai nustatėme visus kiekius, palūkanų formulėje galime pakeisti:

Tačiau atkreipkite dėmesį, kad šis mokestis yra mėnesinis, nes mes naudojame 1 mėnesio laikotarpį. Norėdami rasti metinį mokestį, turime šią vertę padauginti iš 12, taigi turime:

i = 2,5,12 = 30% per metus

Sudėtinių palūkanų formulė

Suma, kapitalizuota į sudėtines palūkanas, nustatoma taikant šią formulę:

Esamas,

M: suma

C: kapitalas

i: palūkanų norma

t: laikotarpis

Skirtingai nuo paprastų palūkanų, tokio tipo kapitalizacijai sumos apskaičiavimo formulė apima eksponentinį kitimą. Taigi paaiškinama, kad galutinė vertė žymiai padidėja ilgesniais laikotarpiais.

Pavyzdys

Apskaičiuokite sumą, gautą iš 2000 R $, taikant 4% normą per ketvirtį, praėjus vieneriems metams, sudėtinių palūkanų sistemoje.

Sprendimas

Nustatydami pateiktą informaciją turime:

C = 2000

i = 4% arba 0,04 per ketvirtį

t = 1 metai = 4 ketvirčiai

M =?

Pakeisdami šias reikšmes sudėtinės palūkanų formulėje, mes turime:

Todėl vienų metų pabaigoje suma bus lygi 2 339,71 R $.

Išspręsti pratimai

Klausimas 1

Sumos apskaičiavimas

Kokia yra 500,00 R $ investicijos suma, lygi 3% per mėnesį, 1 metų ir 6 mėnesių laikotarpiui į paprastas ir sudėtines palūkanų sistemas?

paprastas susidomėjimas

Duomenys:

C = 500

i = 0,03

t = 18 mėnesių (1 metai + 6 mėnesiai)

Suma bus pradinis kapitalas pridėjus palūkanas.

M = C + J

Domina:

J = C.i.t

J = 500,0.03,18 = 270

Taigi suma bus:

M = C + J

M = 500 + 270

M = 770

Atsakymas: Šios paraiškos suma bus R $ 770,00.

Sudėtinės palūkanos

Taikydami formulės reikšmes, turime:

Atsakymas: Investicijų suma pagal sudėtinių palūkanų režimą yra R1 851,21 USD.

2 klausimas

Kapitalo apskaičiavimas

Tam tikras kapitalas buvo taikomas 6 mėnesių laikotarpiui. Norma buvo 5% per mėnesį. Po šio laikotarpio suma siekė 5000,00 R $. Nustatykite sostinę.

paprastas susidomėjimas

C įrodymas paprastoje palūkanų formulėje:

M = C + J

M = C + C.i.t.

M = C (1 + i.t)

C išskyrimas į lygtį:

Sudėtinės palūkanos

C išskyrimas susidomėjimo formulėje ir reikšmių pakeitimas:

Atsakymas: kapitalas turi būti 4201,68 R $.

3 klausimas

Palūkanų normos apskaičiavimas

Kokia būtų mėnesio palūkanų norma 100 000 USD investicijai per aštuonis mėnesius, uždirbusiai 1600,00 USD.

paprastas susidomėjimas

Taikant formulę ir įrodžius C:

M = C + J

M = C + C.i.t.

M = C (1 + i.t)

Vertybių pakeitimas ir skaitiniai skaičiavimai:

procentais

Aš = 7,5%

Sudėtinės palūkanos

Panaudokime sudėtinių palūkanų formulę ir padalinkime sumą iš pagrindinės sumos.

4 klausimas

Paraiškos laikotarpio (laiko) apskaičiavimas

Buvo investuotas 8000 R $ kapitalas už 9% mėnesio palūkanas, gavus 10360,00 R $ sumą.

Kiek laiko buvo investuotas šis kapitalas?

paprastas susidomėjimas

Naudojant formulę

Todėl laikas yra maždaug 3,27 mėnesiai.

Sudėtinės palūkanos

Šiame etape susiduriame su eksponentine lygtimi.

Norėdami jį išspręsti, naudosime logaritmą, taikydami tos pačios bazės logaritmą abiejose lygties pusėse.

Naudodami logaritmų ypatybę dešinėje lygties pusėje turime:

5 klausimas

UECE - 2018 m

Parduotuvėje parduodamas televizorius su šiomis mokėjimo sąlygomis: pradinė įmoka R 800 USD ir 450,00 R $ mokėjimas po dviejų mėnesių. Jei tiesioginio televizoriaus kaina yra 1 200,00 R, tada mokėjime yra paprasta mėnesio palūkanų norma

A) 6,25%.

B) 7,05%.

C) 6,40%.

D) 6,90%.

Lygindami televizoriaus kainą grynaisiais (1 200,00 R) ir sumą, sumokėtą dviem dalimis, pastebime, kad padidėjo 50,00 R, nes sumokėta suma buvo lygi 1250,00 R (800 + 450).

Norėdami sužinoti taikomą normą, galime taikyti paprastą palūkanų formulę, atsižvelgdami į tai, kad palūkanos buvo pritaikytos už debeto likutį (TV vertė atėmus pradinį įnašą). Taigi mes turime:

C = 1200 - 800 = 400

J = 450 - 400 = 50

t = 2 mėnesiai

J = C.i.t

50 = 400.i.2

Alternatyva: a) 6,25%

Kapitalo ekvivalentiškumas

Finansinėje matematikoje būtina nepamiršti, kad operacijoje dalyvaujančios sumos bus perkeliamos laiku.

Atsižvelgiant į šį faktą, finansinė analizė reiškia dabartinių verčių palyginimą su būsimomis vertėmis. Taigi, mes turime turėti būdą, kaip kapitalo ekvivalentiškumą padaryti skirtingu metu.

Kai apskaičiuojame sumą, taikant sudėtinių palūkanų formulę, nustatome būsimą t laikotarpių vertę i greičiu pagal dabartinę vertę.

Tai daroma padauginus terminą (1 + i)ne dabartine verte, tai yra:

Priešingai, jei norime rasti dabartinę vertę žinodami būsimą vertę, atliksime skirstymą, tai yra:

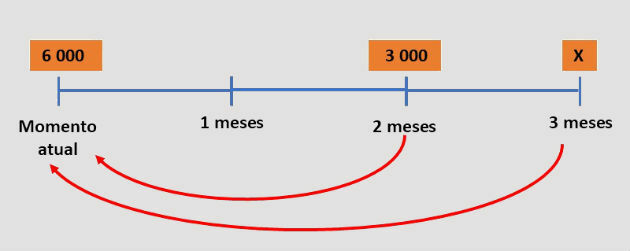

Pavyzdys:

Norėdamas nusipirkti motociklą už puikią kainą, asmuo paprašė finansų bendrovės paskolinti 6 000,00 USD už 15% mėnesio palūkanas. Po dviejų mėnesių jis sumokėjo 3 000,00 USD ir kitą mėnesį sumokėjo skolą.

Kokia buvo paskutinės asmens sumokėtos įmokos suma?

Sprendimas

Jei asmuo sugebėjo sumokėti paskolos sumą, tai suma, sumokėta pirmąja dalimi ir antrąja dalimi, yra lygi skolingai sumai.

Tačiau įmokos per laikotarpį buvo pakoreguotos pagal mėnesines palūkanas. Todėl, norėdami suderinti šias sumas, turime žinoti jų lygiavertes vertes tą pačią dieną.

Atliksime lygiavertiškumą atsižvelgdami į paskolos laiką, kaip parodyta toliau pateiktoje diagramoje:

Naudojant formulę du ir tris mėnesius:

Todėl paskutinis mokėjimas buvo 5675,25 USD.

Mankšta išspręsta

6 klausimas

Paskola buvo suteikta i% mėnesio palūkanomis, naudojant sudėtines palūkanas, aštuoniomis fiksuotomis dalimis, lygiomis P.

Skolininkas turi galimybę bet kada grąžinti skolą iš anksto, už tai sumokėdamas dabartinę dar nesumokėtų įmokų vertę. Sumokėjęs 5-ąją įmoką, nusprendžia sumokėti skolą sumokėdamas 6-ąją įmoką.

Išraiška, atitinkanti bendrą sumą, sumokėtą už paskolos grąžinimą, yra:

Atsakymas: Laiškas a