Sinä Korkoa korolle lasketaan ottaen huomioon pääoman oikaisu, toisin sanoen korkoa peritään alkuperäisen arvon lisäksi myös kertynyt korko (korko).

Tämän tyyppistä korkoa, jota kutsutaan myös "kertyneeksi pääomaksi", käytetään laajalti kaupallisissa ja rahoitustoimissa (olivatpa ne velkoja, lainoja tai sijoituksia).

Esimerkki

10 000 R $: n sijoitus korkoriskijärjestelmään tehdään 3 kuukaudeksi korolla 10% kuukaudessa. Mikä määrä lunastetaan kauden lopussa?

| Kuukausi | Palkkiot | Arvo |

|---|---|---|

| 1 | 10% 10000: sta = 1000 | 10000 + 1000 = 11000 |

| 2 | 10% 11000: sta = 1100 | 11000 + 1100 = 12100 |

| 3 | 10% 12100: sta = 1210 | 12100 + 1210 = 13310 |

Huomaa, että korko lasketaan käyttämällä edellisestä kuukaudesta jo korjattua määrää. Siten kauden lopussa lunastetaan 13 310,00 R $.

Paremman ymmärtämisen vuoksi on välttämätöntä tuntea joitain käytettyjä käsitteitä talousmatematiikka. Ovatko he:

- Pääoma: velan, lainan tai sijoituksen alkuarvo.

- Korko: arvo, joka saadaan, kun sovellamme pääomaveroa.

- Korko: ilmaistuna prosentteina (%) sovellettuna ajanjaksona, joka voi olla päivä, kuukausi, kahden kuukauden, neljänneksen tai vuoden.

- Määrä: pääoma plus korot, eli määrä = pääoma + korko.

Kaava: Kuinka lasketaan korko?

Yhdistetyn koron laskemiseksi käytetään lauseketta:

M = C (1 + i)t

Missä,

M: määrä

C: pääoma

i: kiinteä korko

t: ajanjakso

Kaavan korvaamiseksi kurssi on kirjoitettava desimaalilukuna. Voit tehdä tämän jakamalla annetun arvon 100: lla. Lisäksi koron ja ajan on viitattava samaan aikayksikköön.

Jos aiomme laskea vain korkoa, käytämme seuraavaa kaavaa:

J = M - C

Esimerkkejä

Laskennan ymmärtämiseksi paremmin, katso alla olevat esimerkit yhdistetyn koron soveltamisesta.

1) Jos 500 R $: n pääomaa käytetään 4 kuukauden ajan korkoriskijärjestelmässä kiinteällä kuukausikorkolla, joka tuottaa 800 R $: n määrän, mikä on kuukausikoron määrä?

Oleminen:

C = 500

M = 800

t = 4

Kaavaa sovellettaessa meillä on:

Koska korko esitetään prosentteina, meidän on kerrottava löydetty arvo 100: lla. Näin ollen kuukausikoron määrä on 12,5 % kuukaudessa.

2) Kuinka paljon korkoa henkilö, joka on sijoittanut korkoihin 5 000,00 R $ 1% kuukaudessa, saa korkoa lukukauden lopussa?

Oleminen:

C = 5000

i = 1% kuukaudessa (0,01)

t = 1 lukukausi = 6 kuukautta

Korvaamalla meillä on:

M = 5000 (1 + 0,01)6

M = 5000 (1,01)6

M = 5000. 1,061520150601

M = 5307,60

Koron määrän löytämiseksi meidän on vähennettävä pääoman määrää seuraavasti:

J = 5307,60 - 5000 = 307,60

Saadut korot ovat 307,60 R $.

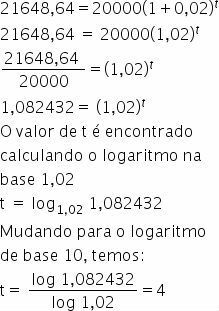

3) Kuinka kauan pitäisi olla 20 000,00 R $: n summa 21 648,64 R $: n määrän tuottamiseen, kun sitä sovelletaan 2% kuukaudessa korkorakennejärjestelmässä?

Oleminen:

C = 20000

M = 21648,64

i = 2% kuukaudessa (0,02)

Korvataan:

Ajan tulisi olla 4 kuukautta.

Jos haluat lisätietoja, katso myös:

- Korkoharjoitukset

- Yksinkertaiset kiinnostuksen kohteet

- Yksinkertainen ja yhdistetty korko

- Prosenttiosuus

- Prosenttiharjoitukset

Videovinkki

Saat paremman käsityksen yhdistetyn koron käsitteestä alla olevasta videosta "Johdatus yhdistettyyn koroon":

Yksinkertainen kiinnostus

Sinä yksinkertainen kiinnostus on toinen finanssimatematiikassa käytetty käsite, jota sovelletaan arvoon. Toisin kuin korko, se on vakio jaksoittain. Tässä tapauksessa t-jakson lopussa meillä on kaava:

J = C. i. t

Missä,

J: palkkiot

Ç: sijoitettu pääoma

i: korko

t: jaksot

Määrästä käytetään lauseketta: M = C. (1 + i.t)

Ratkaistut harjoitukset

Ymmärtääksesi paremmin korkoriskien soveltamisen, tarkista kaksi ratkaistua harjoitusta, joista toinen on Enem:

1. Anita päättää sijoittaa 300 dollaria sijoitukseen, joka tuottaa 2% kuukaudessa korkoriskijärjestelmän mukaisesti. Laske tällöin investointien määrä, jotka hänellä on kolmen kuukauden lopussa.

Soveltamalla yhdistetyn koron kaavaa meillä on:

Mei= C (1 + i)t

M3 = 300.(1+0,02)3

M3 = 300.1,023

M3 = 300.1,061208

M3 = 318,3624

Muista, että korkoriskijärjestelmässä tulojen määrää sovelletaan kuukausittain lisättyyn määrään. Siksi:

1. kuukausi: 300 + 0,02 300 = R $ 306

2. kuukausi: 306 + 0,02 306 = R $ 312,12

3. kuukausi: 312,12 + 0,02 312,12 = R $ 318,36

Kolmannen kuukauden lopussa Anitalla on noin 318,36 dollaria.

Katso myös: kuinka lasketaan prosenttiosuus?

2. (Enem 2011)

Ajattele, että henkilö päättää sijoittaa tietyn summan ja että kolme on esitetty. sijoitusmahdollisuudet, joiden nettotuotto on taattu yhden vuoden ajaksi kuvattu:

Sijoitus A: 3% kuukaudessa

Investointi B: 36% vuodessa

Sijoitus C: 18% lukukautta kohden

Näiden sijoitusten tuotot perustuvat edellisen kauden arvoon. Taulukossa on joitain lähestymistapoja tuottojen analysointiin:

| ei | 1,03ei |

| 3 | 1,093 |

| 6 | 1,194 |

| 9 | 1,305 |

| 12 | 1,426 |

Tämän henkilön on valittava sijoitus, jolla on suurin vuotuinen tuotto:

A) valitse mikä tahansa sijoitus A, B tai C, koska niiden vuotuinen tuotto on 36%.

B) valitse sijoitukset A tai C, koska niiden vuotuinen tuotto on 39%.

C) valitse sijoitus A, koska sen vuotuinen tuotto on suurempi kuin sijoitusten B ja C vuotuinen tuotto.

D) valitse sijoitus B, koska sen kannattavuus on 36 prosenttia suurempi kuin sijoituksen A 3 prosentin ja C: n 18 prosentin tuotto.

E) valitse sijoitus C, koska sen kannattavuus 39% vuodessa on suurempi kuin sijoitusten A ja B kannattavuus 36% vuodessa.

Parhaan sijoitusmuodon löytämiseksi meidän on laskettava kukin sijoitus yhden vuoden (12 kuukauden) aikana:

Sijoitus A: 3% kuukaudessa

1 vuosi = 12 kuukautta

12 kuukauden tuotto = (1 + 0,03) 12 - 1 = 1,0312 - 1 = 1,426 - 1 = 0,426 (likiarvo taulukossa)

Siksi 12 kuukauden (1 vuosi) sijoitus on 42,6%.

Investointi B: 36% vuodessa

Tässä tapauksessa vastaus on jo annettu, eli investointi 12 kuukauden (1 vuosi) jaksolla on 36%.

Sijoitus C: 18% lukukautta kohden

1 vuosi = 2 lukukautta

Tuotto 2 lukukaudella = (1 + 0,18) 2 - 1 = 1,182 - 1 = 1,3924 - 1 = 0,3924

Toisin sanoen 12 kuukauden (yhden vuoden) investointi on 39,24%

Siksi analysoidessamme saatuja arvoja päätämme, että henkilön tulisi: "valitse sijoitus A, koska sen vuotuinen tuotto on suurempi kuin sijoitusten B ja C vuotuinen tuotto”.

Vaihtoehto C: valitse sijoitus A, koska sen vuotuinen tuotto on suurempi kuin sijoitusten B ja C vuotuinen tuotto.