Enkel och sammansatt ränta är beräkningar som görs för att korrigera beloppen i transaktionerna finansiell, det vill säga den korrigering som gjorts vid utlåning eller investering av ett visst belopp under en period av tid.

Det belopp som betalas eller löses in beror på avgiften som debiteras för transaktionen och den period pengarna kommer att lånas eller investeras. Ju högre hastighet och tid, desto högre är detta värde.

Skillnad mellan enkel och sammansatt ränta

Av enkel intresse tillämpas korrigeringen på varje period och tar endast hänsyn till det ursprungliga värdet. I sammansatt ränta görs korrigering av redan korrigerade belopp.

Därför kallas ränta också på ränta, det vill säga beloppet korrigeras på ett belopp som redan har justerats.

Därför kommer korrigering med sammansatt ränta under längre perioder av investering eller lån att leda till att det slutliga beloppet som erhålls eller betalas blir större än det belopp som erhålls med enkel ränta.

De flesta finansiella transaktioner använder korrigeringen med systemet för sammansatt ränta. Enkelt intresse är begränsat till kortfristig verksamhet.

Formel för enkel ränta

Enkel ränta beräknas med följande formel:

Varelse,

J: intresse

C: initialt transaktionsvärde, kallat kapital finansiell matematik

i: ränta (belopp vanligtvis uttryckt i procent)

t: transaktionsperiod

Vi kan också beräkna det totala beloppet som kommer att lösas in (i händelse av en investering) eller det belopp som ska återbetalas (vid ett lån) vid slutet av en förutbestämd period.

Detta värde, kallat beloppet, är lika med summan av kapitalet plus räntan, det vill säga:

Vi kan ersätta värdet på J i formeln ovan och hitta följande uttryck för beloppet:

Formeln vi hittade är en affin funktion, så värdet på mängden växer linjärt som en funktion av tiden.

Exempel

Om $ 100 huvudsakliga månatliga avkastningar $ 25,00 per månad, vad är den årliga räntan i systemet med enkel ränta?

Lösning

Låt oss först identifiera varje kvantitet som anges i problemet.

C = BRL 1000,00

J = BRL 25,00

t = 1 månad

jag =?

Nu när vi har identifierat alla kvantiteter kan vi ersätta i ränteformeln:

Observera dock att den här avgiften är månadsvis eftersom vi använder perioden på 1 månad. För att hitta årsavgiften måste vi multiplicera detta värde med 12, så vi har:

i = 2.5.12 = 30% per år

Formel för sammansatta räntor

Beloppet aktiverat till sammansatt ränta hittas genom att använda följande formel:

Varelse,

M: belopp

C: kapital

i: ränta

t: tidsperiod

Till skillnad från enkel ränta, i denna typ av kapitalisering, innebär formeln för att beräkna beloppet en exponentiell variation. Därför förklaras att slutvärdet ökar avsevärt under längre perioder.

Exempel

Beräkna det belopp som produceras med R $ 2000 som tillämpas med 4% per kvartal, efter ett år, i systemet med sammansatta räntor.

Lösning

När vi identifierar informationen har vi:

C = 2000

i = 4% eller 0,04 per kvartal

t = 1 år = 4 kvartal

M =?

Genom att ersätta dessa värden i sammansatta ränteformler har vi:

Därför kommer beloppet i slutet av ett år att vara lika med 2339,71 R $.

Lösta övningar

fråga 1

Beräkning av belopp

Hur stor är en investering på R $ 500,00, med en ränta på 3% per månad, under en period av 1 år och 6 månader, i enkla och sammansatta räntesystem?

enkelt intresse

Data:

C = 500

i = 0,03

t = 18 månader (1 år + 6 månader)

Beloppet blir startkapitalet plus ränta.

M = C + J

Intresset är:

J = C.i.t

J = 500.0.03.18 = 270

Så beloppet blir:

M = C + J

M = 500 + 270

M = 770

Svar: Beloppet för denna ansökan är 770,00 R $.

Ränta på ränta

Tillämpa värdena i formeln har vi:

Svar: Investeringsbeloppet enligt systemet för sammansatt ränta är 851,21 R $.

fråga 2

Kapitalberäkning

Ett visst kapital tillämpades under en period av sex månader. Andelen var 5% per månad. Efter denna period var beloppet R $ 5000,00. Bestäm huvudstaden.

enkelt intresse

Att sätta C i bevis i formeln för enkel ränta:

M = C + J

M = C + C.i.t

M = C (1 + i.t)

Isolering av C i ekvationen:

Ränta på ränta

Isolering av C i sammansatta ränteformler och ersättning av värdena:

Svar: Kapitalet måste vara 4201,68 R $.

fråga 3

Ränteberäkning

Vad skulle den månatliga räntan vara på en investering på 100 000 dollar under en åtta månadersperiod som tjänade ett belopp på 1600,00 dollar.

enkelt intresse

Tillämpa formeln och sätta C i bevis:

M = C + J

M = C + C.i.t

M = C (1 + i.t)

Ersätta värdena och göra de numeriska beräkningarna:

i procent

I = 7,5%

Ränta på ränta

Låt oss använda formeln för sammansatt ränta och dela beloppet med räntan.

fråga 4

Beräkning av ansökningsperiod (tid)

Ett kapital på R $ 8000 investerades till en månatlig ränta på 9%, vilket erhöll ett belopp på R $ 10360,00.

Hur länge investerades detta kapital?

enkelt intresse

Använda formeln

Därför är tiden cirka 3,27 månader.

Ränta på ränta

I detta steg står vi inför en exponentiell ekvation.

För att lösa det använder vi logaritmen och använder en logaritm med samma bas på båda sidor av ekvationen.

Med hjälp av en egenskap hos logaritmerna på höger sida av ekvationen har vi:

fråga 5

UECE - 2018

En butik säljer en TV med följande betalningsvillkor: handpenning på $ 800,00 och en betalning på $ 450,00 två månader senare. Om priset på spot-TV: n är R $ 1200,00, är den enkla månatliga räntan som är inbäddad i betalningen

A) 6,25%.

B) 7,05%.

C) 6,40%.

D) 6,90%.

När man jämför priset på TV: n kontant (1 200,00 R $) och det belopp som betalats i två omgångar observerar vi att det var en ökning med R 50,00, eftersom det betalade beloppet var lika med R $ 1 250,00 (800 + 450).

För att hitta den debiterade räntan kan vi använda den enkla ränteformeln, med tanke på att räntan applicerades på debetbalansen (TV-värde minus utbetalning). Så vi har:

C = 1200 - 800 = 400

J = 450 - 400 = 50

t = 2 månader

J = C.i.t

50 = 400.i.2

Alternativ: a) 6,25%

Likvärdighet av kapital

I finansiell matematik är det viktigt att komma ihåg att beloppen i en transaktion kommer att flyttas i tid.

Med tanke på detta innebär en ekonomisk analys att jämföra nuvarande värden med framtida värden. Vi måste alltså ha ett sätt att göra kapitalets likvärdighet vid olika tidpunkter.

När vi beräknar beloppet, i sammansatt ränteformel, hittar vi det framtida värdet för t tidsperioder, i en takt i, från ett nuvärde.

Detta görs genom att multiplicera termen (1 + i)Nej vid nuvärde, det vill säga:

Tvärtom, om vi vill hitta nuvärdet med kunskap om det framtida värdet kommer vi att göra en uppdelning, det vill säga:

Exempel:

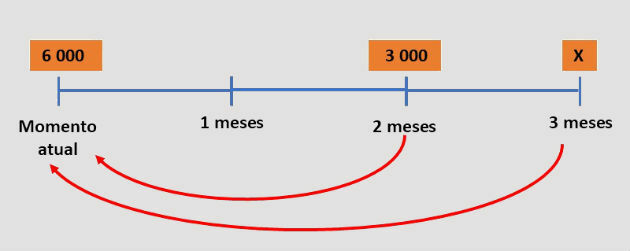

För att köpa en motorcykel till ett bra pris, begärde en person ett lån på R $ 6,000,00 från ett finansbolag med 15% månadsränta. Två månader senare betalade han R $ 3000,00 och betalade av skulden nästa månad.

Vad var beloppet för den senaste delbetalningen av personen?

Lösning

Om personen kunde betala av skulden på lånet, är det belopp som betalats i den första delen plus den andra delen lika med skulden.

Avbetalningarna justerades dock med månadsränta. För att matcha dessa belopp måste vi därför känna till motsvarande värden samma datum.

Vi kommer att utföra likvärdigheten med tanke på lånetiden, som visas i diagrammet nedan:

Med formeln i två och tre månader:

Därför var den senaste betalningen R $ 5675,25.

Övning löst

fråga 6

Ett lån gjordes till den månatliga räntan på i%, med användning av sammansatt ränta, i åtta fasta avdrag lika med P.

Gäldenären har möjlighet att när som helst återbetala skulden i förskott och betala för detta det nuvarande värdet av de återbetalningar som fortfarande ska betalas. Efter att ha betalat den 5: e delbetalningen beslutar den att betala av skulden när den betalar den 6: e delen.

Uttrycket som motsvarar det totala beloppet för återbetalning av lånet är:

Svar: Bokstav a