Када улажемо, очекујемо да ће депоновани новац добити добре приносе. Начини примене новца су најразличитији и задовољавају потребе сваке особе. Добра алтернатива за једноставну и сигурну примену је штедни рачун, али камате на штедним рачунима су ниске. Ако желите да инвестирате месечне износе на одређено време, најбоља опција за употребу је сложена капитализација. У овом модалитету, особа улаже фиксни месечни износ који се примењује на каматну стопу наведену у акту придруживања. На крају одређеног периода, особа повлачи сав уложени новац плус камате.

Већина људи не зна које врсте инвестиција постоје, али главно је знати процес месечне капитализације новца, институције дају само укупан износ. Направимо табелу која ће нам омогућити да повремено анализирамо капитализацију примењеног новца. Приказана ситуација односиће се на тренутну капитализацију дохотка, односно истек првог рока је на крају првог периода од датума потписивања уговора. Погледајте пример:

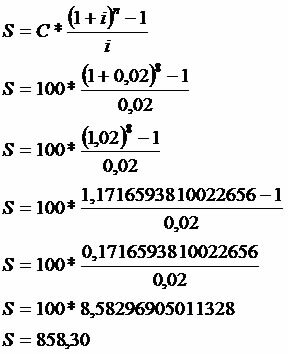

Лице полаже у банци, на крају сваког месеца, током 8 месеци износ од 100,00 Р $. Израчунајте износ прихода, знајући да ова банка месечно плаћа сложене камате од 2%, сложене полугодишње.

Подаци

Ц = 100

и = 2% = 2/100 = 0,02

н = 8 месеци

Имајте на уму да у 8. месецу није било капитализације, односно неће бити прихода, јер је примењено тачно на дан када је тражен износ.

Збир месечних капитализација може се дати на следећи начин:

С = 100 * (1 + 1,02 + 1,0404 + 1,0612 + 1,0824 + 1,1041 + 1,1262 + 1,1487)

С = 100 * 8,583

С = 858,30

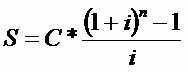

У случају дугорочних инвестиција, користимо израз способан да капитализује периодичне депозите. Гледати:

Посматрајте развој израза користећи податке из горе поменутог примера.

аутор Марк Ноах

Дипломирао математику

Бразилски школски тим

Финансијска математика - Математика - Бразил Сцхоол

Извор: Бразил Сцхоол - https://brasilescola.uol.com.br/matematica/renda-imediata-atraves-capitalizacao-composta.htm