Keď investujeme, očakávame, že vložené peniaze budú mať dobrú návratnosť. Spôsoby použitia peňazí sú najrôznejšie a zodpovedajú potrebám každého človeka. Dobrou alternatívou pre jednoduchú a bezpečnú aplikáciu je sporiaci účet, ale úrokové sadzby použité pri sporení sú nízke. Ak chcete investovať mesačné sumy za určité časové obdobie, najlepšou voľbou je zložená kapitalizácia. V tomto režime osoba investuje pevnú mesačnú sumu, ktorá sa uplatňuje na úrokovú sadzbu uvedenú v akte o pripojení. Na konci stanoveného obdobia si osoba vyberie všetky investované peniaze plus úroky.

Väčšina ľudí nevie typy existujúcich investícií, ale hlavné je poznať proces mesačnej kapitalizácie peňazí, inštitúcie poskytujú iba celkovú sumu. Vytvorme tabuľku, ktorá nám umožní periodicky analyzovať kapitalizáciu použitých peňazí. Uvedená situácia bude riešiť okamžitú kapitalizáciu príjmu, to znamená, že uplynutie prvého funkčného obdobia je na konci prvého obdobia od dátumu podpísania zmluvy. Pozrite sa na príklad:

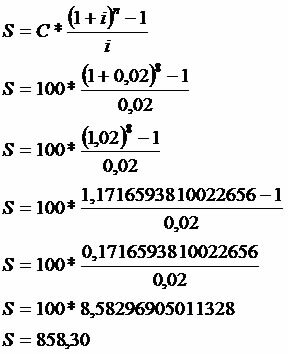

Osoba vloží do banky na konci každého mesiaca sumu 100,00 R $. Vypočítajte výšku príjmu s vedomím, že táto banka platí zložený úrok 2% mesačne, zložený polročne.

Údaje

C = 100

i = 2% = 2/100 = 0,02

n = 8 mesiacov

Upozorňujeme, že v 8. mesiaci nedošlo k žiadnej kapitalizácii, to znamená, že nebude žiadny príjem, pretože sa uplatňoval presne v deň požiadania o sumu.

Súčet mesačných veľkých písmen je možné určiť nasledovne:

S = 100 * (1 + 1,02 + 1,0404 + 1,0612 + 1,0824 + 1,1041 + 1,1262 + 1,1487)

S = 100 * 8,583

S = 858,30

V prípade dlhodobých investícií používame výraz schopný kapitalizovať periodické vklady. Pozerať:

Pozorujte vývoj výrazu pomocou údajov z príkladu uvedeného vyššie.

od Marka Noaha

Vyštudoval matematiku

Brazílsky školský tím

Finančná matematika - Matematika - Brazílska škola

Zdroj: Brazílska škola - https://brasilescola.uol.com.br/matematica/renda-imediata-atraves-capitalizacao-composta.htm