Odsetki proste i składane to obliczenia wykonywane w celu skorygowania kwot zaangażowanych w transakcje finansowych, czyli korekty dokonanej przy pożyczaniu lub inwestowaniu określonej kwoty w okresie czas.

Kwota zapłacona lub umorzona będzie zależeć od opłaty pobieranej za transakcję oraz okresu, w którym pieniądze zostaną pożyczone lub zainwestowane. Im wyższa szybkość i czas, tym wyższa ta wartość.

Różnica między oprocentowaniem prostym a składanym

W uproszczeniu korekta jest stosowana do każdego okresu i uwzględnia tylko wartość początkową. W przypadku odsetek składanych korekta dokonywana jest na kwoty już skorygowane.

Z tego powodu odsetki składane są również nazywane odsetkami od odsetek, co oznacza, że kwota jest dostosowywana do kwoty, która została już skorygowana.

Dlatego w przypadku dłuższych okresów inwestycji lub pożyczki korekta o odsetki składane spowoduje, że ostateczna kwota do otrzymania lub zapłaty będzie większa niż kwota uzyskana z odsetkami prostymi.

Większość operacji finansowych wykorzystuje korektę systemu odsetek składanych. Odsetki proste ograniczają się do operacji krótkoterminowych.

Prosta formuła odsetek

Odsetki proste obliczane są według następującego wzoru:

Istota,

J: zainteresowanie

C: początkowa wartość transakcji, zwana kapitałową matematyką finansową

i: stopa procentowa (kwota zwykle wyrażona w procentach)

t: okres transakcji

Możemy również obliczyć całkowitą kwotę, która zostanie umorzona (w przypadku inwestycji) lub kwotę do spłaty (w przypadku pożyczki) na koniec z góry określonego okresu.

Wartość ta, zwana kwotą, jest równa sumie kapitału plus odsetki, czyli:

Możemy podstawić wartość J w powyższym wzorze i znaleźć następujące wyrażenie dla kwoty:

Znaleziona przez nas formuła jest funkcją afiniczną, więc wartość kwoty rośnie liniowo w funkcji czasu.

Przykład

Jeśli kapitał w wysokości 1000,00 USD miesięcznie daje 25,00 USD, jaka jest roczna stopa procentowa w prostym systemie odsetkowym?

Rozwiązanie

Najpierw zidentyfikujmy każdą ilość wskazaną w zadaniu.

C = 1000.00 BRL

J = 25,00 BRL

t = 1 miesiąc

ja = ?

Teraz, gdy już zidentyfikowaliśmy wszystkie wielkości, możemy podstawić we wzorze na odsetki:

Należy jednak pamiętać, że opłata ta jest naliczana co miesiąc, ponieważ wykorzystujemy okres 1 miesiąca. Aby obliczyć opłatę roczną musimy tę wartość pomnożyć przez 12, więc mamy:

i = 2,5,12 = 30% rocznie

Formuła odsetek składanych Compound

Kwotę skapitalizowaną na odsetki składane oblicza się, stosując następujący wzór:

Istota,

M: kwota

C: kapitał

ja: oprocentowanie

t: okres czasu

W przeciwieństwie do zwykłego oprocentowania, w tego rodzaju kapitalizacji formuła obliczania kwoty obejmuje zmienność wykładniczą. Stąd tłumaczy się, że wartość końcowa znacznie wzrasta w dłuższych okresach.

Przykład

Oblicz kwotę uzyskaną przez zastosowanie 2000 reali przy stawce 4% na kwartał, po roku, w systemie odsetek składanych. compound

Rozwiązanie

Identyfikując podane informacje, mamy:

C = 2000

i = 4% lub 0,04 na kwartał

t = 1 rok = 4 kwartały

M = ?

Zastępując te wartości we wzorze procentu składanego, otrzymujemy:

W związku z tym na koniec jednego roku kwota wyniesie 2339,71 reala.

Rozwiązane ćwiczenia

Pytanie 1

Obliczanie kwoty

Jaka jest kwota inwestycji w wysokości 500,00 R$, przy oprocentowaniu 3% miesięcznie, w okresie 1 roku i 6 miesięcy, w systemach oprocentowania prostego i składanego?

proste zainteresowanie

Dane:

C = 500

ja = 0,03

t = 18 miesięcy (1 rok + 6 miesięcy)

Kwota będzie stanowić kapitał początkowy plus odsetki.

M = C + J

Interesem jest:

J = C.i.t

J = 500,0,03,18 = 270

A więc kwota będzie wynosić:

M = C+J

M = 500+270

M = 770

Odpowiedź: Kwota tej aplikacji wyniesie 770,00 R$.

Odsetki składane

Stosując wartości we wzorze mamy:

Odpowiedź: Kwota inwestycji w systemie odsetek składanych wynosi 851,21 R$.

pytanie 2

Kalkulacja kapitału

Na okres 6 miesięcy zastosowano pewien kapitał. Stawka wynosiła 5% miesięcznie. Po tym okresie kwota wyniosła 5000,00 R$. Określ kapitał.

proste zainteresowanie

Udowodnienie C w prostej formule odsetek:

M = C + J

M = C + C.i.t

M = C(1+i.t)

Wyodrębnianie C do równania:

Odsetki składane

Wyodrębnienie C we wzorze składanego procentu i zastąpienie wartości:

Odpowiedź: Kapitał musi wynosić 421,68 BRL.

pytanie 3

Obliczanie oprocentowania

Jaka byłaby miesięczna stopa procentowa od inwestycji o wartości 100 000 USD w okresie ośmiu miesięcy, która zarobiła 1600,00 USD.

proste zainteresowanie

Stosowanie wzoru i udowadnianie C:

M = C + J

M = C + C.i.t

M = C(1+i.t)

Podmiana wartości i wykonanie obliczeń numerycznych:

w procentach

ja = 7,5%

Odsetki składane

Użyjmy wzoru na odsetki składane i podzielmy kwotę przez kapitał.

pytanie 4

Obliczanie okresu składania wniosków (czas)

Zainwestowano kapitał w wysokości 8000 R$ z miesięcznym oprocentowaniem 9%, uzyskując kwotę 10360,00 R$.

Jak długo inwestowano ten kapitał?

proste zainteresowanie

Korzystanie ze wzoru

Dlatego czas to około 3,27 miesiąca.

Odsetki składane

Na tym etapie mamy do czynienia z równaniem wykładniczym.

Aby go rozwiązać, użyjemy logarytmu, stosując logarytm o tej samej podstawie po obu stronach równania.

Korzystając z własności logarytmów po prawej stronie równania, mamy:

pytanie 5

UECE - 2018

Sklep sprzedaje telewizor z następującymi warunkami płatności: zaliczka w wysokości 800,00 R$ i płatność w wysokości 450 R$ dwa miesiące później. Jeśli cena spotu telewizyjnego wynosi 1200,00 R$, to prosta miesięczna stopa procentowa wliczona w płatność wynosi

A) 6,25%.

B) 7,05%.

C) 6,40%.

D) 6,90%.

Porównując cenę telewizora w gotówce (1 200,00 R$) z kwotą zapłaconą w dwóch ratach, zauważamy, że nastąpił wzrost o 50,00 R$, ponieważ zapłacona kwota wyniosła 1250,00 R$ (800 + 450) .

Aby obliczyć naliczaną stawkę, możemy zastosować prostą formułę odsetek, biorąc pod uwagę, że odsetki zostały naliczone od salda debetowego (wartość telewizyjna pomniejszona o zaliczkę). Więc mamy:

C = 1200 - 800 = 400

J = 450 - 400 = 50

t = 2 miesiące

J = C.i.t

50 = 400.i.2

Alternatywnie: a) 6,25%

Równoważność kapitału

W matematyce finansowej należy pamiętać, że kwoty zaangażowane w transakcję będą przesunięte w czasie.

Biorąc pod uwagę ten fakt, dokonanie analizy finansowej implikuje porównanie obecnych wartości z przyszłymi wartościami. Dlatego musimy mieć sposób na równoważność kapitału w różnym czasie.

Kiedy obliczamy kwotę, we wzorze na odsetki składane, znajdujemy przyszłą wartość dla t okresów, według stawki i, z wartości bieżącej.

Odbywa się to poprzez pomnożenie terminu (1+i)Nie w obecnej wartości, czyli:

Wręcz przeciwnie, jeśli chcemy znaleźć wartość obecną znając wartość przyszłą, dokonamy podziału, czyli:

Przykład:

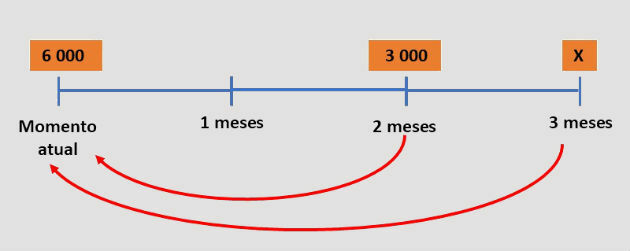

Aby kupić motocykl po świetnej cenie, osoba poprosiła firmę finansową o pożyczkę w wysokości 6 000 BRL z 15% miesięcznym oprocentowaniem. Dwa miesiące później zapłacił 3 000 R$ i spłacił dług w następnym miesiącu.

Jaka była wysokość ostatniej raty zapłaconej przez osobę?

Rozwiązanie

Jeżeli dana osoba była w stanie spłacić należną kwotę kredytu, to kwota zapłacona w pierwszej racie plus druga rata jest równa kwocie należnej.

Jednak raty zostały skorygowane w okresie o odsetki miesięczne. Dlatego, aby dopasować te kwoty, musimy znać ich równoważne wartości w tym samym dniu.

Przeprowadzimy równoważność biorąc pod uwagę czas pożyczki, jak pokazano na poniższym schemacie:

Stosując formułę przez dwa i trzy miesiące:

W związku z tym ostatnia dokonana płatność wyniosła 5 675,25 BRL.

Ćwiczenie rozwiązane

pytanie 6

Pożyczka została udzielona na miesięczną stopę procentową i%, z oprocentowaniem składanym, w ośmiu stałych ratach równych P.

Dłużnik ma możliwość spłaty zadłużenia z góry w dowolnym momencie, płacąc za to aktualną wartość rat do spłaty. Po spłaceniu 5 raty postanawia spłacić dług przy spłacie 6 raty.

Wyrażenie, które odpowiada całkowitej kwocie zapłaconej za spłatę pożyczki, to:

Odpowiedź: litera a