Enkel og sammensatt rente er beregninger utført for å korrigere beløpene som er involvert i transaksjonene økonomisk, det vil si korreksjonen som er gjort når du låner ut eller investerer et visst beløp i løpet av en periode på tid.

Beløpet som er betalt eller innløst vil avhenge av gebyret som belastes for transaksjonen og perioden pengene vil bli lånt eller investert. Jo høyere hastighet og tid, jo høyere er denne verdien.

Forskjellen mellom enkel og sammensatt rente

Av enkel interesse blir korreksjonen brukt på hver periode og tar kun hensyn til den opprinnelige verdien. I sammensatt rente foretas korreksjon på allerede korrigerte beløp.

Av denne grunn kalles også sammensatt rente renter på renter, det vil si at beløpet justeres på et beløp som allerede er justert.

Derfor vil korreksjon av sammensatt rente i lengre perioder med investering eller lån føre til at det endelige beløpet som skal mottas eller betales blir større enn beløpet som oppnås med enkel rente.

De fleste finansielle operasjoner bruker korreksjonen med rentesystemet. Enkel interesse er begrenset til kortsiktig drift.

Enkel interesseformel

Enkel rente beregnes med følgende formel:

Å være,

J: interesse

C: innledende transaksjonsverdi, kalt kapital finansiell matematikk

i: rentesats (beløp vanligvis uttrykt i prosent)

t: transaksjonsperiode

Vi kan også beregne det totale beløpet som vil bli løst inn (i tilfelle en investering) eller beløpet som skal tilbakebetales (i tilfelle et lån) på slutten av en forutbestemt periode.

Denne verdien, kalt beløpet, er lik summen av hovedstolen pluss renten, det vil si:

Vi kan erstatte verdien av J i formelen ovenfor og finne følgende uttrykk for mengden:

Formelen vi fant er en affin funksjon, så verdien av mengden vokser lineært som en funksjon av tiden.

Eksempel

Hvis en kapital på $ 1000,00 gir $ 25,00 hver måned, hva er den årlige renten i det enkle rentesystemet?

Løsning

La oss først identifisere hver mengde som er angitt i problemet.

C = BRL 1000,00

J = BRL 25,00

t = 1 måned

jeg =?

Nå som vi har identifisert alle mengdene, kan vi erstatte i interesseformelen:

Vær imidlertid oppmerksom på at denne avgiften er månedlig ettersom vi bruker perioden på 1 måned. For å finne årsavgiften må vi multiplisere denne verdien med 12, så vi har:

i = 2.5.12 = 30% per år

Sammensatt renteformel

Beløpet kapitalisert til sammensatt rente blir funnet ved å bruke følgende formel:

Å være,

M: beløp

C: hovedstad

i: rente

t: tidsperiode

I motsetning til enkel rente involverer formelen for beregning av beløpet en eksponentiell variasjon i denne typen kapitalisering. Derfor blir det forklart at den endelige verdien øker betraktelig i lengre perioder.

Eksempel

Beregn beløpet produsert med R $ 2000 brukt med en sats på 4% per kvartal, etter ett år, i det sammensatte rentesystemet.

Løsning

Vi har identifisert informasjonen som er gitt:

C = 2000

i = 4% eller 0.04 per kvartal

t = 1 år = 4 kvartaler

M =?

Ved å erstatte disse verdiene i sammensatt renteformel har vi:

Derfor vil beløpet på slutten av ett år være lik R $ 2339,71.

Løste øvelser

Spørsmål 1

Beregning av beløp

Hva er beløpet for en investering på R $ 500,00, med en sats på 3% per måned, i en periode på 1 år og 6 måneder, i enkle og sammensatte rentesystemer?

enkel interesse

Data:

C = 500

i = 0,03

t = 18 måneder (1 år + 6 måneder)

Beløpet vil være startkapital pluss renter.

M = C + J

Interessen er:

J = C.i.t

J = 500.0.03.18 = 270

Så beløpet blir:

M = C + J

M = 500 + 270

M = 770

Svar: Beløpet for denne applikasjonen vil være R $ 770,00.

Sammensatt rente

Ved å bruke verdiene i formelen har vi:

Svar: Investeringsbeløpet under sammensatt renteregime er R $ 851,21.

spørsmål 2

Kapitalberegning

En viss kapital ble brukt i en periode på 6 måneder. Satsen var 5% per måned. Etter denne perioden var beløpet R $ 5000,00. Bestem hovedstaden.

enkel interesse

Å sette C i bevis i formelen for enkel interesse:

M = C + J

M = C + C.i.t

M = C (1 + i.t)

Isolering av C i ligningen:

Sammensatt rente

Isolering av C i sammensatt renteformel og erstatning av verdiene:

Svar: Hovedstaden må være R $ 4201,68.

spørsmål 3

Renteberegning

Hva ville den månedlige renten være på en investering på $ 100.000 over en periode på åtte måneder som tjente et beløp på $ 1600,00.

enkel interesse

Bruke formelen og sette C som bevis:

M = C + J

M = C + C.i.t

M = C (1 + i.t)

Bytte ut verdiene og gjøre de numeriske beregningene:

i prosent

I = 7,5%

Sammensatt rente

La oss bruke formelen for sammensatt rente og dele beløpet på hovedstolen.

spørsmål 4

Beregning av søknadsperiode (tid)

En kapital på R $ 8000 ble investert til en månedlig rente på 9%, og oppnådde et beløp på R $ 10360,00.

Hvor lenge ble denne kapitalen investert?

enkel interesse

Ved hjelp av formelen

Derfor er tiden omtrent 3,27 måneder.

Sammensatt rente

I dette trinnet står vi overfor en eksponentiell ligning.

For å løse det vil vi bruke logaritmen, og bruke en logaritme med samme base, på begge sider av ligningen.

Ved å bruke en egenskap av logaritmene på høyre side av ligningen, har vi:

spørsmål 5

UECE - 2018

En butikk selger et TV-apparat med følgende betalingsbetingelser: forskuddsbetaling på R $ 800,00 og en betaling på R $ 450,00 to måneder senere. Hvis prisen på spot-TV er R $ 1200,00, er den enkle månedlige renten som er innebygd i betalingen

A) 6,25%.

B) 7,05%.

C) 6,40%.

D) 6,90%.

Når vi sammenligner TV-prisen i kontanter (R $ 1200,00) og beløpet betalt i to avdrag, observerer vi at det var en økning på R $ 50,00, da det betalte beløpet var lik R $ 1 250,00 (800 +450).

For å finne taksten, kan vi bruke den enkle renteformelen, med tanke på at renter ble brukt på debetbalansen (TV-verdi minus forskuddsbetaling). Så vi har:

C = 1200 - 800 = 400

J = 450 - 400 = 50

t = 2 måneder

J = C.i.t

50 = 400.i.2

Alternativ: a) 6,25%

Likestilling av kapital

I finansmatematikk er det viktig å huske at beløpene som er involvert i en transaksjon vil bli forskjøvet i tide.

Gitt dette faktum, innebærer å gjøre en finansiell analyse å sammenligne nåverdier med fremtidige verdier. Dermed må vi ha en måte å gjøre ekvivalensen av kapital til forskjellige tider.

Når vi beregner beløpet i sammensatt renteformel, finner vi fremtidsverdien for t tidsperioder, med en kurs i, fra nåverdien.

Dette gjøres ved å multiplisere begrepet (1 + i)Nei til nåverdi, det vil si:

Tvert imot, hvis vi vil finne nåverdien med kunnskap om den fremtidige verdien, vil vi gjøre en inndeling, det vil si:

Eksempel:

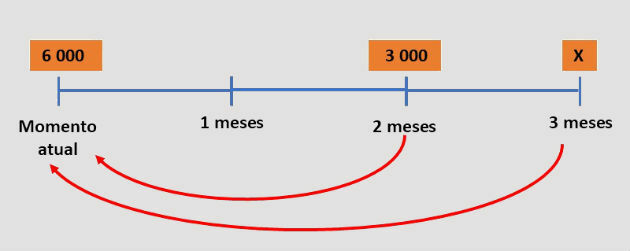

For å kjøpe en motorsykkel til en gunstig pris ba en person om et lån på R $ 6.000,00 fra et finansselskap med 15% månedlig rente. To måneder senere betalte han R $ 3000,00 og betalte gjelden måneden etter.

Hva var beløpet for den siste delen som personen betalte?

Løsning

Hvis personen var i stand til å betale det skyldte beløpet på lånet, er beløpet som ble betalt i første avdrag pluss den andre avgiften lik det skyldte beløpet.

Imidlertid ble avdragene justert over perioden med månedlig rente. Derfor, for å matche disse beløpene, må vi vite tilsvarende verdier på samme dato.

Vi utfører ekvivalensen med tanke på lånetiden, som vist i diagrammet nedenfor:

Bruk formelen i to og tre måneder:

Derfor var den siste betalingen R $ 5675,25.

Trening løst

spørsmål 6

Et lån ble gitt til en månedlig rente på i%, med sammensatt rente, i åtte faste avdrag lik P.

Skyldneren har når som helst muligheten til å tilbakebetale gjelden på forhånd, og betale for den nåværende verdien av avdragene som fortsatt skal betales. Etter å ha betalt 5. avbetaling bestemmer den seg for å betale gjelden ved å betale den 6. avdraget.

Uttrykket som tilsvarer det totale beløpet som er betalt for tilbakebetaling av lånet er:

Svar: Bokstav a