ריבית פשוטה וריבית מורכבת הם חישובים המבוצעים על מנת לתקן את הסכומים הכרוכים בעסקאות פיננסי, כלומר התיקון שבוצע בעת הלוואות או השקעות של סכום מסוים במהלך תקופה של זְמַן.

הסכום ששולם או מומש יהיה תלוי בעמלה שגובה עבור העסקה ובתקופת הכסף בהשאלה או בהשקעה. ככל שהקצב והזמן גבוהים יותר, כך ערך זה גבוה יותר.

ההבדל בין ריבית פשוטה לבין ריבית דריבית

למען עניין פשוט, התיקון מוחל על כל תקופה ורואה רק את הערך ההתחלתי. בריבית דריבית מתבצע תיקון על סכומים שכבר תוקנו.

מסיבה זו, ריבית דריבית נקראת גם ריבית על ריבית, כלומר הסכום מותאם לסכום שכבר הותאם.

לכן, לתקופות ארוכות יותר של השקעה או הלוואה, תיקון בריבית דריבית יביא לכך שהסכום הסופי לקבל או לשלם יהיה גדול מהסכום שהושג בריבית פשוטה.

מרבית הפעילות הפיננסית משתמשת בתיקון על ידי מערכת הריבית הדחיסה. ריבית פשוטה מוגבלת לפעילות לטווח קצר.

נוסחת ריבית פשוטה

ריבית פשוטה מחושבת לפי הנוסחה הבאה:

להיות,

J: עניין

C: ערך עסקה ראשוני, הנקרא מתמטיקה פיננסית הונית

i: ריבית (הסכום מבוטא בדרך כלל באחוזים)

t: תקופת העסקה

אנו יכולים גם לחשב את הסכום הכולל שייממש (במקרה של השקעה) או את הסכום שייפרע (במקרה של הלוואה) בתום תקופה קבועה מראש.

ערך זה, הנקרא הסכום, שווה לסכום הקרן בתוספת הריבית, כלומר:

אנו יכולים להחליף את הערך של J בנוסחה שלמעלה ולמצוא את הביטוי הבא לסכום:

הנוסחה שמצאנו היא פונקציה אפינית, ולכן ערך הסכום גדל באופן ליניארי כפונקציה של זמן.

דוגמא

אם הון של $ 1000.00 חודשי מניב $ 25.00, מה הריבית השנתית במערכת הריבית הפשוטה?

פִּתָרוֹן

ראשית, בואו נזהה את כל הכמות המצוינת בבעיה.

C = BRL 1000.00

J = BRL 25.00

t = חודש

אני =?

כעת, לאחר שזיהינו את כל הכמויות, נוכל להחליף בנוסחת הריבית:

עם זאת, שים לב שעמלה זו היא חודשית כאשר אנו משתמשים בתקופה של חודש. כדי למצוא את העמלה השנתית עלינו להכפיל ערך זה ב- 12, כך שיש לנו:

i = 2.5.12 = 30% לשנה

נוסחת ריבית מורכבת

הסכום המהוון לריבית דריבית נמצא על ידי יישום הנוסחה הבאה:

להיות,

M: כמות

ג: הון

i: ריבית

t: פרק זמן

בניגוד לריבית פשוטה, בסוג זה של היוון, הנוסחה לחישוב הסכום כוללת וריאציה אקספוננציאלית. מכאן מוסבר כי הערך הסופי עולה משמעותית לתקופות ארוכות יותר.

דוגמא

חישב את הסכום שהופק ב -2,000 $ R שהופעל בשיעור של 4% לרבעון, לאחר שנה אחת, במערכת הריבית הדחיסה.

פִּתָרוֹן

בזיהוי המידע שניתן, יש לנו:

C = 2000

i = 4% או 0.04 לרבעון

t = שנה = 4 רבעונים

M =?

החלפת ערכים אלה בנוסחת הריבית החבית, יש לנו:

לכן, בתום שנה הסכום יהיה שווה ל -2,339.71 R $.

תרגילים נפתרו

שאלה 1

חישוב הסכום

מה גובה ההשקעה של R $ 500.00, בשיעור של 3% לחודש, בתקופה של שנה ו -6 חודשים, במערכות ריביות פשוטות ומורכבות?

אינטרס פשוט

נתונים:

C = 500

i = 0.03

t = 18 חודשים (שנה + 6 חודשים)

הסכום יהיה ההון ההתחלתי בתוספת ריבית.

M = C + J

העניין הוא:

J = C.i.t

J = 500.0.03.18 = 270

אז הסכום יהיה:

M = C + J

M = 500 + 270

M = 770

תשובה: סכום היישום הזה יעמוד על 770.00 $ R.

רבית דרבית

החלת הערכים בנוסחה יש לנו:

תשובה: סכום ההשקעה במסגרת משטר ריבית דריבית הוא 851.21 דולר.

שאלה 2

חישוב הון

הון מסוים הוחל לתקופה של 6 חודשים. השיעור היה 5% לחודש. לאחר תקופה זו, הסכום היה R $ 5000.00. קבע את ההון.

אינטרס פשוט

הכנסת C לראיה בנוסחת הריבית הפשוטה:

M = C + J

M = C + C.i.t

M = C (1 + i.t)

בידוד C למשוואה:

רבית דרבית

בידוד C בנוסחת הריבית החוזרת והחלפת הערכים:

תשובה: ההון חייב להיות 4201.68 $ R.

שאלה 3

חישוב ריבית

מה תהיה הריבית החודשית על השקעה של 100,000 דולר לאורך תקופה של שמונה חודשים שהרוויחה סכום של 1600.00 דולר.

אינטרס פשוט

יישום הנוסחה והעלאת C לראיות:

M = C + J

M = C + C.i.t

M = C (1 + i.t)

החלפת הערכים וביצוע החישובים המספריים:

באחוזים

אני = 7.5%

רבית דרבית

בואו נשתמש בנוסחה לריבית דריבית ונחלק את הסכום בקרן.

שאלה 4

חישוב תקופת הבקשה (זמן)

הון של 8000 $ R הושקע בריבית חודשית של 9%, והשגת סכום של 10360.00 $ R.

כמה זמן הושקע ההון הזה?

אינטרס פשוט

באמצעות הנוסחה

לכן הזמן הוא כ -3.27 חודשים.

רבית דרבית

בשלב זה אנו עומדים בפני משוואה אקספוננציאלית.

כדי לפתור את זה, נשתמש בלוגריתם, תוך יישום לוגריתם של אותו בסיס, על שני צידי המשוואה.

באמצעות מאפיין של הלוגריתמים בצד ימין של המשוואה, יש לנו:

שאלה 5

UECE - 2018

חנות מוכרת מכשיר טלוויזיה עם תנאי התשלום הבאים: מקדמה בסך R $ 800.00 ותשלום בסך R $ 450.00 כעבור חודשיים. אם מחיר הטלוויזיה הספוטית הוא 1,200.00 R $, הריבית הריבית החודשית הפשוטה המוטמעת בתשלום היא

א) 6.25%.

ב) 7.05%.

ג) 6.40%.

ד) 6.90%.

כאשר משווים את מחיר הטלוויזיה במזומן (1,200.00 $ R) והסכום ששולם בשני תשלומים, נצפה כי חלה עלייה של 50.00 $ R, מכיוון שהסכום ששולם היה שווה ל- R $ 1,250.00 (800 +450).

כדי למצוא את השיעור שנגבה, נוכל להחיל את נוסחת הריבית הפשוטה, בהתחשב בכך שהריבית הוחלה על יתרת החיוב (ערך הטלוויזיה בניכוי מקדמה). אז יש לנו:

C = 1200 - 800 = 400

J = 450 - 400 = 50

t = חודשיים

J = C.i.t

50 = 400.i.2

חלופה: א) 6.25%

שוויון הון

במתמטיקה פיננסית, חשוב לזכור שהסכומים הכרוכים בעסקה יועברו בזמן.

בהתחשב בעובדה זו, ביצוע ניתוח פיננסי מרמז על השוואת הערכים הנוכחיים עם הערכים העתידיים. לפיכך, חייבת להיות לנו דרך ליצור שוויון בין הון בזמנים שונים.

כאשר אנו מחשבים את הסכום, בנוסחת הריבית הדחופה, אנו מוצאים את הערך העתידי לתקופות זמן, בשיעור i, מערך נוכחי.

זה נעשה על ידי הכפלת המונח (1 + i)לא בערך הנוכחי, כלומר:

נהפוך הוא, אם נרצה למצוא את הערך הנוכחי בידיעת הערך העתידי, אנו נעשה חלוקה, כלומר:

דוגמא:

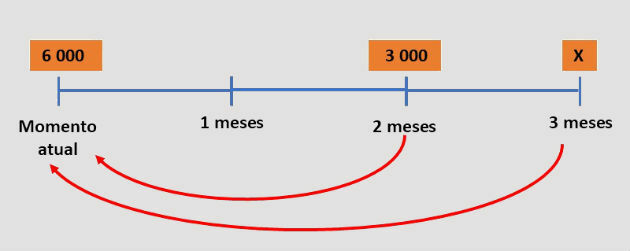

לרכישת אופנוע במחיר מעולה, אדם ביקש הלוואה בסך 6,000.00 $ מחברת פיננסים בריבית חודשית של 15%. כעבור חודשיים הוא שילם 3,000.00 דולר R $ ושילם את החוב בחודש שלאחר מכן.

מה היה סכום התשלום האחרון ששילם האדם?

פִּתָרוֹן

אם האדם הצליח לשלם את הסכום שחייב על ההלוואה, הסכום ששולם בתשלום הראשון בתוספת החלק השני שווה לסכום החייב.

עם זאת, התשלומים הותאמו במהלך התקופה לפי ריבית חודשית. לכן, כדי להתאים סכומים אלה, עלינו לדעת את הערכים המקבילים שלהם באותו תאריך.

אנו נבצע את השקילות בהתחשב במועד ההלוואה, כפי שמוצג בתרשים להלן:

שימוש בנוסחה למשך חודשיים ושלושה:

לכן, התשלום האחרון ששולם היה 5,675.25 $.

תרגיל נפתר

שאלה 6

הלוואה נעשתה בשיעור חודשי של i%, תוך שימוש בריבית דריבית, בשמונה תשלומים קבועים שווים ל- P.

לחייב אפשרות להחזיר את החוב מראש בכל עת, ולשלם עבור זה את הערך הנוכחי של התשלומים שעוד ישולמו. לאחר תשלום התשלום החמישי הוא מחליט לשלם את החוב בעת תשלום החלק הששי.

הביטוי המתאים לסכום הכולל ששולם להחזר ההלוואה הוא:

תשובה: אות א