Vas zajednički interes se ponavljaju u Komercijalni odnosi, u dugoročnim kupnjama na rate, u investicijama, u zajmovima, pa čak i u jednostavnom odgađanju plaćanja računa. Interes može biti saveznik ili negativac. Važno je svladati čimbenike koji utječu na vaš izračun, a to su glavnica, kamatna stopa, vrijeme i iznos.

Kada uspoređujemo složene kamate s jednostavnim kamatama, moramo shvatiti da to jest uvijek se računa na vrijednost prethodne godine, drugi se uvijek izračunava iznad početne vrijednosti. Složeni kamate s vremenom će rasti više u usporedbi s jednostavnim kamatama.

Pogledajte i: Proporcija - jednakost između dva razloga

Formula složene kamate

Izračun složenih kamata dan je ovom formulom:

M = C (1 + i)t |

Svako od ovih slova važan je pojam financijska matematika:

Glavni grad (C): je prvi uloženi iznos. Kao kapital znamo početnu vrijednost pregovora, odnosno referentnu vrijednost za izračun kamate tijekom vremena.

Kamata (J): je vrijednost naknade za dohodak. Kad financijska institucija daje zajam, ona apstinira od toga da taj novac ima u određenom razdoblju, kad ga primi, njegova vrijednost ispravit će se onim što nazivamo kamatama i na temelju toga tvrtka vidi naknadu za zajam. U investiciji je ovo vrijednost ostvarenog dohotka.

Kamatna stopa (i): i postotak nabijena na vrh glavnog grada u svakom trenutku. Ova stopa može biti dnevno (a.d.), mjesečno (a.m.), dvomjesečno (a.b.) ili godišnje (aaa). Kamatna stopa je postotak koji se obično predstavlja kao postotak, međutim, za izračun složene kamate važno je uvijek je upisati u decimalni oblik.

Vrijeme (t): je vrijeme ulaganja kapitala. Važno je da kamatna stopa (i) i vrijeme (t) budu uvijek isti jedinica mjere.

Iznos (M): je konačni iznos transakcije. Iznos se izračunava dodavanjem glavnice plus kamata - M = C + J.

Ne zaustavljaj se sada... Ima još toga nakon oglašavanja;)

Kako izračunati složene kamate?

Znati manipulirati formulom to je ključno za proučavanje složenih kamata. kao tamo četiri varijable (iznos, kapital, kamatna stopa i vrijeme), problemi koji uključuju ovu temu mogu dati vrijednost tri od njih i uvijek traže izračun četvrte varijable, koja može biti bilo koja od njih. Stoga je domena jednadžbe presudno je za rješavanje problema koji uključuju složene kamate.

Značajno je da je za izračun kamate potrebno znati kapital i iznos, jer se kamata daje razlikom od dvije, to jest:

J = M - C |

Pronalaženje iznosa i kamata

Primjer

Kapital od 1400 R $ primijenjen je na složene kamate u investicijskom fondu koji donosi 7% godišnje. Koje će kamate nastati nakon 24 mjeseca?

Razlučivost

Važni podaci: C = 1400; i = 7% p.a.; t = 24 mjeseca.

Imajte na umu da su vrijeme i stopa u različitim jedinicama, ali znamo da su 24 mjeseca jednaka 2 godine, dakle t = 2 godine, a tu stopu treba zapisati u decimalnom obliku, i = 0,07.

M = C (1 + i) t

M = 1400 (1 + 0,07) ²

M = 1400 (1,07) ²

M = 1400. 1,1449

M = 1602,86.

Da bismo pronašli interes moramo:

J = M - C

1602,86 – 1400 = 202,86

pronalaženje vremena

Primjer

Koliko treba kapital od 1500 R $ primijenjen na složene kamate po stopi od 10% godišnje da generira iznos od R $ 1996.50?

Razlučivost

Budući da je t stepen, naći ćemo a eksponencijalna jednadžba što se može riješiti faktoringom ili, u mnogim slučajevima, samo logaritam. Budući da to nisu uvijek cjeloviti brojevi, za te probleme preporučuje se korištenje znanstvenog kalkulatora. U slučaju prijemnih ispita i natjecateljskih ispita, vrijednost logaritma navedena je u pitanju.

Podaci:

C = 1500 M = 1996,50 i = 10% = 0,01

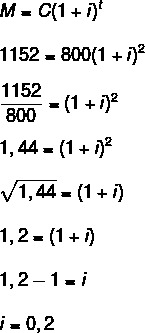

Pronalaženje kamatne stope

Primjer

Koja se kamatna stopa primjenjuje godišnje na kapital od 800 R $ da bi se u dvije godine generirala kamata od R2 352?

Razlučivost

Podaci: C = 800; t = 2 godine; J = 352.

Da bismo pronašli stopu, prvo moramo pronaći iznos.

M = C + J

800 + 352 = 1152

Sada moramo:

Kao postotak, također možemo reći da je i = 20%

Pročitajte i vi: Obrnuto proporcionalne veličine - odnos poput brzine i vremena

Razlika između jednostavnih kamata i složenih kamata

Jednostavni kamate koriste se različitom formulom od one prikazane za složene kamate:

J = C. ja t |

Kratkoročno je razlika između ponašanja jednostavnih kamata i složenih kamata prilično suptilna, ali s vremenom je složeni kamata mnogo povoljnija.

ispada da O juros sjednostavan i uvijek izračunato na početnoj vrijednosti transakcije. Na primjer, ako primijenite 500 dolara s jednostavnim kamatama od 10% mjesečno, to znači da će svaki mjesec taj kapital donijeti 10% od 500 dolara, odnosno 50 dolara, bez obzira koliko dugo tamo ostao. Jednostavni kamati uobičajeni su za dospjele račune, poput vode i energije. Svaki dan kašnjenja zbroj se daje s fiksnim iznosom izračunatim na vrhu računa.

već ono jurosspoj, misleći na isti iznos i istu stopu, u prvom mjesecu, vaš prihod izračunava se iznad prethodne vrijednosti. Na primjer, u prvom mjesecu, 10% će se izračunati na vrhu od 500 USD, generirajući 50 USD kamate i iznos od 550 USD. Sljedeći mjesec, 10% će se izračunati povrh trenutne vrijednosti iznosa, to jest 10% od 550 R $, generirajući kamatu od 55 R $, i tako dalje. Stoga su za ulaganja povoljnije složene kamate. To je sasvim uobičajeno upravo u ovom segmentu ulaganja, poput štednje.

Pogledajte usporednu tablicu iste vrijednosti koja daje 10% a.m za godinu dana do jednostavna kamata i složene kamate.

Mjesec |

jednostavna kamata |

zajednički interes |

0 |

1000 BRL |

1000 BRL |

1 |

1100 BRL |

1100 BRL |

2 |

1200 BRL |

1210 BRL |

3 |

1300 BRL |

1331 BRL |

4 |

1400 BRL |

1464,10 BRL |

5 |

1500 BRL |

1610,51 BRL |

6 |

1600 BRL |

1771,56 R $ |

7 |

1700 BRL |

BRL 1948,72 |

8 |

1800 BRL |

2143,59 BRL |

9 |

1900 BRL |

2357,95 BRL |

10 |

2000 BRL |

2593,74 BRL |

11 |

2100 R $ |

2853,12 BRL |

12 |

2200 R $ |

3138,43 BRL |

riješene vježbe

Pitanje 1 - Koliko ću moći uložiti ako u razdoblju od 48 mjeseci uložim kapital od R $ 2000 pod složenu kamatu od 3% godišnje?

Razlučivost

Podaci: C = 2000,00

i = 3% p.a.

t = 48 mjeseci = 4 godine (imajte na umu da je stopa u godinama)

Pitanje 2 - Kako bi uložila 25.000 R $, Maria je navela dvije mogućnosti:

5% pm uz jednostavne kamate

4% pm uz složene kamate

Nakon koliko vremena je druga opcija povoljnija?

Razlučivost

Za usporedbu slijedi tablica za izračunavanje kamata prve i druge opcije:

Mjesec |

1. opcija |

2. opcija |

0 |

25.000 BRL |

25.000 BRL |

1 |

26.250 BRL |

26.000 BRL |

2 |

27.500 BRL |

27.040 BRL |

3 |

28.750 BRL |

28.121,60 BRL |

4 |

30.000 BRL |

29.246,46 BRL |

5 |

31.250 BRL |

30.416,32 BRL |

6 |

32.500 BRL |

31.632,98 BRL |

7 |

33.750 BRL |

32.898,29 BRL |

8 |

35.000 BRL |

34.214,23 BRL |

9 |

36.250 BRL |

35.582,80 BRL |

10 |

37.500 BRL |

37.006,11 BRL |

11 |

38.750 BRL |

38.486,35 BRL |

12 |

40 000 BRL |

40.025,81 BRL |

Kada se uspoređuju dvije mogućnosti, druga se smatra povoljnijom za ulaganja tijekom 11 mjeseci.

Napisao Raul Rodrigues de Oliveira

Učitelj matematike