वित्तीय गणित से संबंधित कुछ रोजमर्रा की स्थितियों में कमोडिटी की कीमतों में बदलाव शामिल है। कीमतों में वृद्धि या कमी, क्रमशः, मुद्रास्फीति या अपस्फीति की दिशा में बदलाव हो सकते हैं।

मुद्रास्फीति के समय में कीमतों का क्रमिक पुन: समायोजन, प्रतिशत सूचकांकों को शामिल करना आम बात है। यदि एक निश्चित उत्पाद को लगातार समायोजित किया जाता है, तो हमारे पास मूल कीमत पर कई प्रतिशत सूचकांकों की घटना होती है। इस मामले में, हम कहते हैं कि इन अनुक्रमितों की घटनाओं, लगातार बार, संचित ब्याज दर कहलाती है।

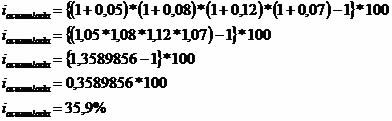

किसी दिए गए उत्पाद की संचित ब्याज दर निम्नलिखित गणितीय अभिव्यक्ति द्वारा दी गई है:

उदाहरण 1

लगातार महीनों में उच्च मुद्रास्फीति के कारण, उत्पाद की कीमत जनवरी, फरवरी, मार्च और अप्रैल में क्रमशः 5%, 8%, 12% और 7% समायोजित की गई थी। उन चार महीनों के लिए संचित ब्याज दर निर्धारित करें।

प्रतिशत दरों को इकाई दरों में बदलना:

5% = 5/100 = 0,05

8% = 8/100 = 0,08

12% = 12/100 = 0,12

7% = 7/100 = 0,07

चार महीनों में जमा की गई ब्याज दर 35.9% के बराबर थी, या 36% राउंड अप किया गया था।

उदाहरण 2

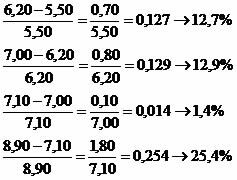

किसी वस्तु की कीमत के लिए मासिक खोज करते समय, महीने के अंतिम दिन निम्नलिखित मान दर्ज किए गए:

अगस्त: बीआरएल 5.50

सितंबर: बीआरएल 6.20

अक्टूबर: बीआरएल 7.00

नवंबर: बीआरएल 7.10

दिसंबर: बीआरएल 8.90

विचाराधीन वस्तु में वृद्धि के लिए संचित ब्याज दर ज्ञात कीजिए।

आइए पहले वृद्धि दरों की गणना करें। देखो:

उपार्जित दर

इस वस्तु के लिए क्रमिक मूल्य वृद्धि की संचित दर ६१.७९% या, पूर्ण रूप से, ६२% के बराबर है।

मार्क नूह द्वारा

गणित में स्नातक

ब्राजील स्कूल टीम

वित्तीय गणित - गणित - ब्राजील स्कूल

स्रोत: ब्राजील स्कूल - https://brasilescola.uol.com.br/matematica/taxa-juros-acumulada.htm