Yksinkertainen korko ja korko ovat laskelmia, jotka suoritetaan tapahtumiin liittyvien määrien oikaisemiseksi taloudellinen, toisin sanoen korjaus, joka on tehty lainattaessa tai sijoittamalla tietty määrä vuoden aikana aika.

Maksettu tai lunastettu summa riippuu tapahtumasta perittävästä maksusta ja ajanjaksosta, jolloin raha lainataan tai sijoitetaan. Mitä korkeampi nopeus ja aika, sitä suurempi tämä arvo.

Ero yksinkertaisen ja yhdistetyn koron välillä

Yksinkertaisessa mielessä korjaus tehdään jokaiselle jaksolle, ja siinä otetaan huomioon vain alkuarvo. Koron korko korjataan jo korjattuihin määriin.

Tästä syystä yhdistettyä korkoa kutsutaan myös koron koroksi, toisin sanoen määrää mukautetaan määrään, joka on jo oikaistu.

Siksi pidemmillä sijoitus- tai laina-ajanjaksoilla korko korolla johtaa lopullisen saadun tai maksettavan määrän suurempaan kuin yksinkertaisella korolla saatu summa.

Useimmissa rahoitustoiminnoissa käytetään korkoriskijärjestelmän korjausta. Yksinkertainen kiinnostus rajoittuu lyhytaikaisiin operaatioihin.

Yksinkertainen korkokaava

Yksinkertainen korko lasketaan seuraavalla kaavalla:

Oleminen,

J: kiinnostus

C: alkutapahtuman arvo, jota kutsutaan pääoman rahoitusmatematiikaksi

i: korko (määrä ilmaistaan yleensä prosentteina)

t: tapahtuma-aika

Voimme myös laskea ennalta määrätyn ajanjakson lopussa lunastettavan kokonaissumman (sijoituksen tapauksessa) tai takaisinmaksettavan määrän (lainan tapauksessa).

Tämä arvo, jota kutsutaan summaksi, on yhtä suuri kuin pääoman ja koron summa, toisin sanoen:

Voimme korvata J: n arvon yllä olevassa kaavassa ja löytää seuraavan lausekkeen määrälle:

Löytämämme kaava on affiinifunktio, joten määrän arvo kasvaa lineaarisesti ajan funktiona.

Esimerkki

Jos 1000,00 dollarin kuukausipääoma tuottaa 25,00 dollaria, mikä on yksinkertaisen korkojärjestelmän vuotuinen korko?

Ratkaisu

Ensin tunnistetaan kukin ongelmassa ilmoitettu määrä.

C = 1000,00 BRL

J = 25,00 BRL

t = 1 kuukausi

i =?

Nyt kun olemme tunnistaneet kaikki määrät, voimme korvata koron kaavan:

Huomaa kuitenkin, että tämä maksu on kuukausittainen, koska käytämme yhden kuukauden jaksoa. Vuosimaksun löytämiseksi meidän on kerrottava tämä arvo 12: lla, joten meillä on:

i = 2,5,12 = 30% vuodessa

Yhdistetyn koron kaava

Yhdistettyyn korkoon aktivoitu määrä saadaan käyttämällä seuraavaa kaavaa:

Oleminen,

M: määrä

C: pääoma

i: korko

t: ajanjakso

Toisin kuin yksinkertainen korko, tämän tyyppisessä pääoma-aktiviteetissa määrän laskentakaava sisältää eksponentiaalisen vaihtelun. Siksi selitetään, että lopullinen arvo nousee huomattavasti pidempien ajanjaksojen ajan.

Esimerkki

Laske 2000 R $: n tuottama määrä 4%: n korolla vuosineljänneksellä vuoden kuluttua koron järjestelmässä.

Ratkaisu

Tunnistamalla annetut tiedot meillä on:

C = 2000

i = 4% tai 0,04 neljännesvuosittain

t = 1 vuosi = 4 vuosineljännestä

M =?

Korvaamalla nämä arvot yhdistetyn koron kaavassa, meillä on:

Siksi vuoden lopussa summa on 2339,71 R $.

Ratkaistut harjoitukset

Kysymys 1

Määrä lasketaan

Mikä on 500,00 R $: n sijoitus 3% kuukaudessa yhden vuoden ja 6 kuukauden jakson aikana yksinkertaisissa ja yhdistelmäkorkojärjestelmissä?

yksinkertainen kiinnostus

Tiedot:

C = 500

i = 0,03

t = 18 kuukautta (1 vuosi + 6 kuukautta)

Määrä on alkupääoma korkoineen.

M = C + J

Korona on:

J = C.i.t.

J = 500,0,03,18 = 270

Joten summa on:

M = C + J

M = 500 + 270

M = 770

Vastaus: Tämän hakemuksen määrä on 770,00 R $.

Korkoa korolle

Kaavan arvoja soveltamalla meillä on:

Vastaus: Investointisumma korkoriskijärjestelmässä on 851,21 R $.

kysymys 2

Pääoman laskeminen

Tiettyä pääomaa käytettiin kuuden kuukauden ajan. Korko oli 5% kuukaudessa. Tämän ajanjakson jälkeen summa oli 5000,00 R $. Määritä pääoma.

yksinkertainen kiinnostus

C: n todistaminen yksinkertaisessa korkokaavassa:

M = C + J

M = C + C.i.t.

M = C (1 + i.t)

Eristetään C yhtälöön:

Korkoa korolle

Eristetään C yhdistetyn koron kaavassa ja korvataan arvot:

Vastaus: Pääoman on oltava 4201,68 R $.

kysymys 3

Korkotason laskeminen

Mikä olisi kuukausikorko 100 000 dollarin sijoitukselle kahdeksan kuukauden jaksolla, joka ansaitsi 1600,00 dollaria.

yksinkertainen kiinnostus

Kaavan soveltaminen ja C: n todistaminen:

M = C + J

M = C + C.i.t.

M = C (1 + i.t)

Arvojen korvaaminen ja numeeristen laskelmien tekeminen:

prosentteina

I = 7,5%

Korkoa korolle

Käytetään yhdistetyn koron kaavaa ja jaetaan summa pääomalla.

kysymys 4

Hakuaika (aika)

Pääoma 8000 R $ sijoitettiin kuukausikorolla 9%, jolloin summa oli 10360,00 R $.

Kuinka kauan tämä pääoma sijoitettiin?

yksinkertainen kiinnostus

Kaavan avulla

Siksi aika on noin 3,27 kuukautta.

Korkoa korolle

Tässä vaiheessa kohtaamme eksponentiaalisen yhtälön.

Sen ratkaisemiseksi käytämme logaritmia soveltamalla saman perustan logaritmia yhtälön molemmille puolille.

Käyttämällä yhtälön oikealla puolella olevan logaritmien ominaisuutta meillä on:

kysymys 5

UECE - 2018

Kauppa myy televisiota seuraavilla maksuehdoilla: käsiraha 800,00 R $ ja maksu 450,00 R $ kaksi kuukautta myöhemmin. Jos spot-tv: n hinta on 1200,00 R $, maksuun upotettu yksinkertainen kuukausikorko on

A) 6,25%.

B) 7,05%.

C) 6,40%.

D) 6,90%.

Verrattaessa television käteisrahaa (R $ 1200,00) ja kahteen erään maksettua summaa havaitaan, että kasvu oli 50,00 R $, koska maksettu summa oli 1 250,00 R (800 + 450).

Löydetyn koron löytämiseksi voimme käyttää yksinkertaista korkokaavaa, koska velkasaldolle on sovellettu korkoa (TV-arvo vähennettynä ennakkomaksulla). Joten meillä on:

C = 1200-800 = 400

J = 450 - 400 = 50

t = 2 kuukautta

J = C.i.t.

50 = 400.i.2

Vaihtoehto: a) 6,25%

Pääoman vastaavuus

Talousmatematiikassa on välttämätöntä pitää mielessä, että tapahtumaan liittyvät summat siirtyvät ajassa.

Tämän perusteella taloudellisen analyysin tekeminen tarkoittaa nykyarvojen vertaamista tuleviin arvoihin. Siksi meillä on oltava tapa tehdä pääoman vastaavuus eri aikoina.

Kun laskemme summan koron kaavassa, löydämme t-ajanjaksojen tulevan arvon nykyisellä arvolla nopeudella i.

Tämä tehdään kertomalla termi (1 + i)ei nykyarvolla, eli:

Päinvastoin, jos haluamme löytää nykyarvon tietäen tulevaisuuden arvon, teemme jaon, joka on:

Esimerkki:

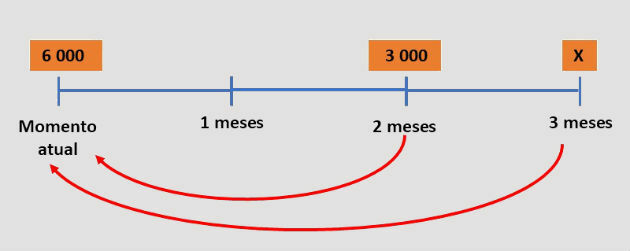

Moottoripyörän ostamiseksi edulliseen hintaan henkilö pyysi rahoitusyhtiöltä lainaa 6 000,00 R $ 15% kuukausikorolla. Kaksi kuukautta myöhemmin hän maksoi 3 000,00 R $ ja maksoi velan seuraavana kuukautena.

Mikä oli henkilön viimeinen erä?

Ratkaisu

Jos henkilö pystyi maksamaan lainasta velkaa, ensimmäisessä erässä maksettu summa plus toinen erä on yhtä suuri kuin velkaa.

Kuitenkin kuukausikoroilla oikaistiin jaksoja. Siksi näiden määrien sovittamiseksi meidän on tiedettävä niiden vastaavat arvot samana päivänä.

Suoritamme vastaavuuden ottaen huomioon lainan ajan, kuten alla olevassa kaaviossa esitetään:

Kaavan käyttäminen kahden ja kolmen kuukauden ajan:

Siksi viimeinen maksu oli 5675,25 R $.

Harjoitus ratkaistu

kysymys 6

Laina annettiin kuukausikorolla i% käyttäen korkoa kahdeksassa kiinteässä erässä, jotka ovat yhtä suuret kuin P.

Velallisella on mahdollisuus maksaa velka takaisin milloin tahansa etukäteen ja maksaa siitä vielä maksettavien erien nykyarvo. Viiden erän maksamisen jälkeen se päättää maksaa velan kuuden erän maksamisen yhteydessä.

Lainan takaisinmaksusta maksettua kokonaismäärää vastaava ilmaisu on:

Vastaus: Kirje a