Tú juros compuestos son recurrentes en Relaciones comerciales, en compras a largo plazo a plazos, en inversiones, en préstamos e incluso en el simple atraso en el pago de facturas. El interés puede ser un aliado o un villano. Es importante dominar los factores que influyen en su cálculo, que son el principal, la tasa de interés, el tiempo y el monto.

Al comparar el interés compuesto con el interés simple, debemos entender que el primero es siempre calculado sobre el valor del año anterior, el segundo siempre se calcula sobre el valor inicial. El interés compuesto crecerá más con el tiempo en comparación con el interés simple.

Vea también: Proporción: igualdad entre dos razones

Fórmula de interés compuesto

El cálculo del interés compuesto viene dado por esta fórmula:

M = C (1 + yo)t |

Cada una de estas letras es un concepto importante del matemática financiera:

Capital (C): es la primera cantidad invertida. Conocemos como capital el valor inicial de la negociación, es decir, es el valor de referencia para calcular el interés a lo largo del tiempo.

Interés (J): es el valor de compensación por ingresos. Cuando una institución financiera otorga un préstamo, está abdicando de tener este dinero en un período determinado, sin embargo, cuando lo reciba, su valor será corregido por lo que llamamos interés, y es en base a esto que la empresa ve compensación por el préstamo. En una inversión, este es el valor de los ingresos obtenidos.

Tasa de interés (i): y el porcentaje cargado encima de la capital en todo momento. Esta tarifa puede ser por día (a.d.), por mes (a.m.), bimestral (a.b.) o por año (a.a.). La tasa de interés es un porcentaje generalmente representado como un porcentaje, sin embargo, para calcular el interés compuesto, es importante escribirlo siempre en el forma decimal.

Tiempo (t): es el momento en que se invertirá el capital. Es importante que la tasa de interés (i) y el tiempo (t) sean siempre los mismos unidad de medida.

Cantidad (M): es el monto final de la transacción. La cantidad se calcula sumando el principal más los intereses - M = C + J.

¿Cómo calcular el interés compuesto?

Saber manipular la fórmula es fundamental para el estudio del interés compuesto. como ahi cuatro variables (monto, capital, tipo de interés y tiempo), los problemas que involucran esta temática pueden dar el valor de tres de ellos y pedir siempre el cálculo de la cuarta variable, que puede ser cualquiera de ellos. De ahí el dominio de ecuaciones es fundamental para resolver problemas de interés compuesto.

Es de destacar que, para calcular el interés, es necesario conocer el capital y el monto, ya que el interés viene dado por la diferencia de los dos, es decir:

J = M - C |

Encontrar monto e interés

Ejemplo

Se aplicó un capital de R $ 1400 al interés compuesto en un fondo de inversión que rinde 7% anual. ¿Qué intereses se acumularán después de 24 meses?

Resolución

Datos importantes: C = 1400; i = 7% anual; t = 24 meses.

Tenga en cuenta que el tiempo y la tasa están en unidades diferentes, pero sabemos que 24 meses es igual a 2 años, por lo que t = 2 años, y esa tasa debe escribirse en forma decimal, i = 0.07.

M = C (1 + yo) t

M = 1400 (1 + 0.07) ²

M = 1400 (1,07) ²

M = 1400. 1,1449

M = 1602,86.

Para encontrar el interés tenemos que:

J = M - C

1602,86 – 1400 = 202,86

encontrando el tiempo

Ejemplo

¿Cuánto tiempo tarda un capital de R $ 1500 aplicado al interés compuesto, a una tasa del 10% anual, para generar un monto de R $ 1996,50?

Resolución

Dado que t es una potencia, encontraremos un ecuación exponencial que puede resolverse factorizando o, en muchos casos, simplemente logaritmo. Como estos no siempre son números enteros, se recomienda para estos problemas utilizar una calculadora científica. En el caso de exámenes de ingreso y exámenes de competencia, el valor del logaritmo se da en la pregunta.

Datos:

C = 1500 M = 1996.50 i = 10% = 0.01

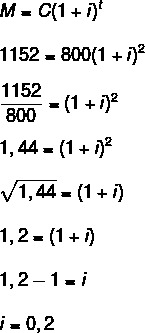

Encontrar la tasa de interés

Ejemplo

¿Cuál es la tasa de interés que se aplica por año para un capital de R $ 800 para generar un interés de R $ 352 en dos años?

Resolución

Datos: C = 800; t = 2 años; J = 352.

Para encontrar la tasa, primero necesitamos encontrar la cantidad.

M = C + J

800 + 352 = 1152

Ahora tenemos que:

Como porcentaje, también podemos decir que i = 20%

Lea también: Cantidades inversamente proporcionales: relación como velocidad y tiempo

Diferencia entre interés simple e interés compuesto

El interés simple usa una fórmula diferente a la que se muestra para el interés compuesto:

J = C. I. t |

La diferencia entre el comportamiento del interés simple y el del interés compuesto, a corto plazo, es bastante sutil, pero, con el tiempo, el interés compuesto es mucho más ventajoso.

resulta que O juros ssencillo y siempre calculado sobre el valor inicial de la transacción. Por ejemplo, si aplica $ 500 con un interés simple del 10% mensual, eso significa que cada mes ese capital rendirá el 10% de $ 500, es decir, $ 50, sin importar cuánto tiempo permanezca allí. El interés simple es común para facturas vencidas, como agua y energía. Cada día de retraso, la suma se da con una cantidad fija calculada en la parte superior de la cuenta.

ya el juroscompuesto, pensando en la misma cantidad y la misma tasa, en el primer mes, sus ingresos se calcula sobre el valor anterior. Por ejemplo, en el primer mes, el 10% se calculará sobre $ 500, generando $ 50 de interés y una cantidad de $ 550. El próximo mes se calculará el 10% sobre el valor actual del monto, es decir, el 10% de R $ 550, generando un interés de R $ 55, y así sucesivamente. Por tanto, para las inversiones, el interés compuesto es más ventajoso. Es bastante común exactamente en este segmento de inversión, como el ahorro.

Consulte la tabla comparativa del mismo valor con un rendimiento del 10% a.m durante un año para interés simple e interés compuesto.

Mes |

interés simple |

interés compuesto |

0 |

1000 BRL |

1000 BRL |

1 |

1100 BRL |

1100 BRL |

2 |

1200 BRL |

R $ 1210 |

3 |

1300 BRL |

R $ 1331 |

4 |

1400 BRL |

1464,10 BRL |

5 |

1500 BRL |

1610,51 BRL |

6 |

1600 BRL |

1771,56 R $ |

7 |

1700 BRL |

1948,72 BRL |

8 |

1800 BRL |

2143,59 BRL |

9 |

1900 BRL |

2357,95 BRL |

10 |

2000 BRL |

2593,74 BRL |

11 |

R $ 2100 |

2853,12 BRL |

12 |

2200 R $ |

3138,43 BRL |

Ejercicios resueltos

Pregunta 1 - ¿Cuánto podré invertir si invierto un capital de R $ 2000 a interés compuesto, del 3% anual, durante un período de 48 meses?

Resolución

Datos: C = 2000,00

i = 3% anual

t = 48 meses = 4 años (tenga en cuenta que la tasa está en años)

Pregunta 2 - Para invertir R $ 25.000, María citó dos opciones:

5% p.m. a interés simple

4% p.m. a interés compuesto

¿Cuánto tiempo después es más ventajosa la segunda opción?

Resolución

Para realizar la comparación, sigue la tabla de cálculo del interés de la primera y segunda opción:

Mes |

Primera opción |

Segunda opción |

0 |

25.000 BRL |

25.000 BRL |

1 |

R $ 26.250 |

26.000 BRL |

2 |

27.500 BRL |

R $ 27.040 |

3 |

28.750 BRL |

28,121,60 R $ |

4 |

30.000 BRL |

R $ 29.246,46 |

5 |

R $ 31.250 |

R $ 30.416,32 |

6 |

32.500 BRL |

31.632,98 BRL |

7 |

R $ 33.750 |

R $ 32.898,29 |

8 |

35.000 BRL |

R $ 34.214,23 |

9 |

36.250 BRL |

35.582,80 R $ |

10 |

37.500 BRL |

37.006,11 BRL |

11 |

38.750 BRL |

38.486,35 BRL |

12 |

40.000 BRL |

R $ 40.025,81 |

Al comparar las dos opciones, la segunda se percibe como más ventajosa para inversiones de más de 11 meses.

Por Raul Rodrigues de Oliveira

Profesor de matemáticas

Fuente: Escuela Brasil - https://brasilescola.uol.com.br/matematica/juros-compostos.htm