El financiamiento mediante la tabla de precios se ofrece con el propósito de cuotas fijas a lo largo del período de baja del activo, sin incremento por ningún tipo de corrección (dependiendo del contrato de financiación). El método de Precio consiste en calcular cuotas fijas, amortizándose gradualmente el saldo deudor, hasta la liquidación de la deuda. Los intereses se incluyen en las cuotas, luego crearemos una tabla que especifique el monto de los intereses pagados y la amortización sobre el saldo pendiente. De esa forma podremos analizar todos los trámites mensuales de un préstamo.

Los siguientes cálculos requieren la ayuda de una calculadora científica.

Ejemplo

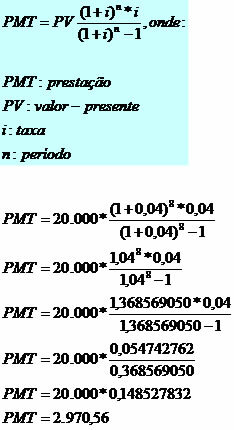

Tenemos un préstamo por el monto de R $ 20.000,00 a amortizar en 8 meses, con una tasa de interés del 4% mensual.

Debemos calcular el monto del beneficio usando la siguiente fórmula:

El monto de la cuota será de R $ 2.970,56.

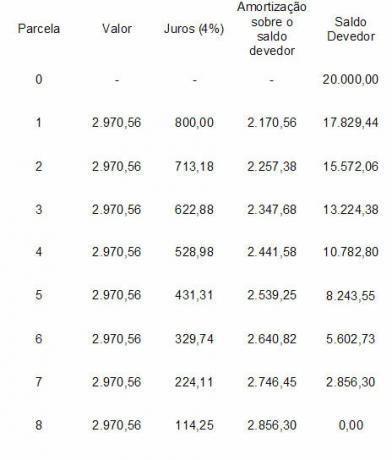

Construyendo la mesa:

No pares ahora... Hay más después de la publicidad;)

Mira que los intereses se calculan según el saldo pendiente, en la cuota número 1 tenemos: 20.000 x 4% = 800.

La amortización se calcula restando el monto de la cuota del monto del interés: 2,970.56 - 800 = 2,170.56.

El saldo pendiente de la cuota 1 se calcula restando: 20.000 - 2.170,56 = 17.829,44.

Y así respectivamente, hasta que la financiación esté totalmente pagada.

Un detalle es que los intereses están disminuyendo y la amortización está aumentando.

por Mark Noah

Licenciada en Matemáticas

Equipo Escolar de Brasil

Matemática financiera - Matemáticas - Escuela Brasil

¿Le gustaría hacer referencia a este texto en una escuela o trabajo académico? Vea:

SILVA, Marcos Noé Pedro da. "Financiamiento mediante la tabla de precios"; Escuela Brasil. Disponible: https://brasilescola.uol.com.br/matematica/financiamentos-utilizando-tabela-price.htm. Consultado el 29 de junio de 2021.