Ved køb af et bestemt produkt kan forbrugeren vælge at betale kontant eller i rater. Afdragssalget er en god mulighed for dem, der ikke kan betale det fulde beløb, så beløbet er opdelt i rater. I denne type køb opkræver finansieringsselskaber normalt renter baseret på produktets værdi og renter, der er inkluderet i raterne. Derfor skal vi være forsigtige med de rentesatser, som virksomheder bruger. Lad os sammenligne mellem at købe kontant eller i rater i betragtning af følgende situation:

Et køleskab sælges kontant for R $ 1.200,00 eller i 5 månedlige rater på R $ 260,00 hver, den første er en måned efter købet. En person har formået at foretage en kontantreserve, der giver ham mulighed for at købe produktet kontant, men han er ikke desto mindre i tvivl. Hvis du investerer pengene i en investering i banken, modtager den månedlige renter på 1,5% pr. Måned. Så hvad er den bedste mulighed for denne person? Køb kontant eller på rater?

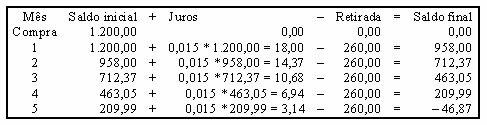

Overhold simuleringen af et eventuelt afdragskøb, fremhæv i regnearket hver måned åbningssaldoen, den modtagne rente, tilbagetrækningen for betaling af raten og den endelige saldo.

Husk at 1,5% = 1,5 / 100 = 0,015

Ved at vælge at betale i rater skal denne person betale R $ 46,87 mere for at betale den sidste rate. Således ville det være mere fordelagtigt at foretage købet kontant, og denne forskel viser, at finansieringsselskabet opkræver renter over 1,5% pr. Måned.

Hvis hovedbeløbet blev delt i 5 gange, ville raterne have beløb svarende til R $ 240,00. Bemærk hvordan situationen ser ud:

I dette tilfælde ville personen tjene R $ 56,18 og vælge betaling i rater. Derfor, når du foretager et køb, uanset om det er kontant eller i rater, skal du omhyggeligt analysere den valgte metode til betaling for at undgå tab.

af Mark Noah

Uddannet i matematik

Brazil School Team

Finansiel matematik - Matematik - Brasilien skole

Kilde: Brasilien skole - https://brasilescola.uol.com.br/matematica/compras-vista-ou-parceladas.htm