تمثل الفائدة المركبة التصحيح المطبق على المبلغ الذي تم اقتراضه أو تطبيقه. يسمى هذا النوع من التصحيح أيضًا الفائدة على الفائدة.

كمحتوى قابل للتطبيق بشكل كبير ، يظهر بشكل متكرر في المسابقات وامتحانات القبول وعلى Enem. لذلك ، استخدم الأسئلة أدناه للتحقق من معرفتك بهذا المحتوى.

الأسئلة المعلقة

1) العدو - 2018

تنص اتفاقية القرض على أنه عند دفع القسط مقدمًا ، سيتم منح تخفيض في الفائدة وفقًا للفترة المقدمة. في هذه الحالة ، يتم دفع القيمة الحالية ، وهي القيمة في ذلك الوقت ، لمبلغ يجب دفعه في تاريخ مستقبلي. تنتج القيمة الحالية P المقدمة إلى الفائدة المركبة بالسعر i ، لفترة زمنية n ، قيمة مستقبلية V تحددها الصيغة

في اتفاقية قرض مع ستين قسطًا ثابتًا شهريًا ، بقيمة 820.00 ريال برازيلي ، بمعدل فائدة 1.32٪ شهريًا ، معًا بالدفعة الثلاثين يتم دفع قسط آخر مقدمًا بشرط أن يكون الخصم أكبر من 25٪ من قيمة جزء.

استخدم 0.2877 كتقريب ل و 0.0131 كتقريب لـ ln (1.0132).

أول الأقساط التي يمكن توقعها مع الأقساط الثلاثين هي

أ) 56

ب) 55

ج) 52

د) 51

ه) 45

في السؤال المقترح نريد معرفة القسط الذي يطبق تخفيض الفائدة عند الدفع مقدما ، المبلغ المدفوع له خصم أكبر من 25٪ ، أي:

تبسيط الكسر (قسمة الجزء العلوي والسفلي على 25) ، مع اكتشاف أن المبلغ الذي سيتم دفعه للقسط مقدمًا يجب أن يكون:

القسط المتوقع يتوافق مع القيمة المستقبلية المصححة للقيمة الحالية ، أي خصم فائدة 1.32٪ عند سداد هذا القسط قبل الأجل ، أي:

حيث n تساوي الفترة المتوقعة. استبدال هذا التعبير في السابق ، لدينا:

نظرًا لأن الرقم 820 يظهر على جانبي المتباينة ، فيمكننا تبسيط "قطع" هذه القيمة:

يمكننا عكس الكسور ، مع الحرص على عكس علامة المتباينة أيضًا. إذن ، تعبيرنا هو:

لاحظ أن القيمة التي نريد إيجادها موجودة في الأس (n). لذلك ، لحل المتباينة ، سنطبق اللوغاريتم الطبيعي (ln) على جانبي المتباينة ، أي:

الآن ، يمكننا استبدال القيم المشار إليها في العبارة وإيجاد قيمة n:

نظرًا لأن n يجب أن يكون أكبر من القيمة التي تم العثور عليها ، فسيتعين علينا توقع 22 قسطًا ، أي أننا سندفع القسط 30 مع القسط 52 (30 + 22 = 52).

البديل: ج) 52

2) العدو - 2011

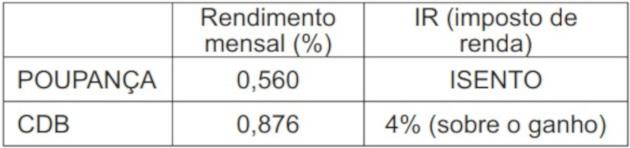

يحتاج المستثمر الشاب إلى اختيار الاستثمار الذي سيجلب له أكبر عائد مالي في استثمار بقيمة 500.00 ريال برازيلي. للقيام بذلك ، تبحث في الدخل والضرائب الواجب دفعها على استثمارين: الادخار و CDB (شهادة الإيداع البنكي). يتم تلخيص المعلومات التي تم الحصول عليها في الجدول:

بالنسبة للمستثمر الشاب ، في نهاية الشهر ، يكون التطبيق الأكثر فائدة هو

أ) المدخرات ، حيث سيبلغ مجموعها 502.80 ريالاً برازيليًا.

ب) المدخرات ، حيث سيبلغ مجموعها 500.56 ريالاً برازيليًا.

ج) CDB ، حيث سيبلغ إجمالي المبلغ 504.38 ريالاً برازيليًا.

د) CDB ، حيث سيبلغ إجمالي المبلغ 504.21 ريال برازيلي.

هـ) CDB ، حيث سيبلغ إجمالي المبلغ 500.87 ريال برازيلي.

لمعرفة أفضل عائد ، دعنا نحسب مقدار العائد في نهاية الشهر. لنبدأ بحساب دخل المدخرات.

بالنظر إلى بيانات المشكلة ، لدينا:

ج = 500.00 ريال برازيلي

أنا = 0.560٪ = 0.0056 صباحًا

ر = 1 شهر

م =؟

استبدال هذه القيم في صيغة الفائدة المركبة ، لدينا:

م = ج (1 + ط)ر

ممدخرات = 500 (1 + 0,0056)1

ممدخرات = 500.1,0056

ممدخرات = 502.80 ريال برازيلي

كما هو الحال في هذا النوع من التطبيقات ، لا يوجد خصم من ضريبة الدخل ، لذلك سيكون هذا هو المبلغ المسترد.

الآن ، دعنا نحسب قيم CDB. بالنسبة لهذا التطبيق ، فإن معدل الفائدة يساوي 0.876٪ (0.00876). استبدال هذه القيم ، لدينا:

ماتفاقية التنوع البيولوجي = 500 (1+0,00876)1

ماتفاقية التنوع البيولوجي = 500.1,00876

ماتفاقية التنوع البيولوجي = 504.38 ريال برازيلي

لن يكون هذا المبلغ هو المبلغ الذي حصل عليه المستثمر ، حيث يوجد في هذا التطبيق خصم 4٪ ، المتعلقة بضريبة الدخل ، والتي ينبغي أن تطبق على الفائدة المستلمة ، كما هو مبين أدناه:

J = م - ج

J = 504.38 - 500 = 4.38

نحتاج إلى حساب 4٪ من هذه القيمة ، فقط قم بما يلي:

4,38.0,04 = 0,1752

عند تطبيق هذا الخصم على القيمة نجد:

504.38 - 0.1752 = 504.21 ريال برازيلي

البديل: د) CDB ، حيث سيبلغ إجمالي المبلغ 504.21 ريال برازيلي.

3) UERJ - 2017

تم استثمار رأس مال C reais بفائدة مركبة بنسبة 10٪ شهريًا وتم توليد مبلغ 53،240 ريال برازيلي خلال ثلاثة أشهر. احسب القيمة الحقيقية لرأس المال الأولي C.

لدينا البيانات التالية في المشكلة:

م = 53240.00 ريال برازيلي

أنا = 10٪ = 0.1 شهريًا

ر = 3 أشهر

ج =؟

باستبدال هذه البيانات في صيغة الفائدة المركبة ، لدينا:

م = ج (1 + ط)ر

53240 = ج (1 + 0.1)3

53240 = 1.331 درجة مئوية

4) فيوفست - 2018

تريد ماريا شراء جهاز تلفزيون يباع بمبلغ 1500.00 ريال برازيلي نقدًا أو على 3 أقساط شهرية بدون فوائد بقيمة 500.00 ريال برازيلي. الأموال التي خصصتها ماريا لهذا الشراء لا تكفي للدفع نقدًا ، لكنها اكتشفت أن البنك يقدم استثمارًا ماليًا يكسب 1٪ شهريًا. بعد إجراء الحسابات ، خلصت ماريا إلى أنها إذا دفعت القسط الأول وطبقت في نفس اليوم المبلغ المتبقي ، ستتمكن من دفع القسطين المتبقيين دون الحاجة إلى وضع أو أخذ سنت ليس حتى. كم خصصت ماريا لهذا الشراء بالريال؟

أ) 1450.20

ب) 1480.20

ج) 1،485.20

د) 1،495.20

هـ) 1،490.20

في هذه المشكلة ، علينا أن نجعل معادلة القيم ، أي أننا نعرف القيمة المستقبلية التي يجب دفعها في كل قسط ونريد معرفة القيمة الحالية (رأس المال الذي سيتم تطبيقه).

لهذه الحالة نستخدم الصيغة التالية:

بالنظر إلى أن التطبيق يجب أن ينتج عنه 500.00 ريال برازيلي في وقت سداد القسط الثاني ، والذي سيكون بعد شهر واحد من دفع القسط الأول ، لدينا:

لدفع القسط الثالث أيضًا وهو 500.00 ريال برازيلي ، سيتم تطبيق المبلغ لمدة شهرين ، وبالتالي فإن المبلغ المطبق سيكون مساويًا لـ:

وبالتالي ، فإن المبلغ الذي خصصته ماريا للشراء يساوي مجموع المبالغ المطبقة مع مبلغ القسط الأول ، أي:

ع = 500 + 495.05 + 490.15 = 1485.20 ريال برازيلي

البديل: ج) 1،485.20 ريال برازيلي

5) UNESP - 2005

حصل Mário على قرض بمبلغ 8000 ريال برازيلي بفائدة 5٪ شهريًا. بعد شهرين ، دفع "ماريو" مبلغ 5000.00 ريال برازيلي من القرض ، وبعد شهر واحد من هذه الدفعة ، سدد جميع ديونه. كانت قيمة الدفعة الأخيرة:

أ) 3015 ريال برازيلي.

ب) 3820.00 ريال برازيلي.

ج) 4011.00 ريال برازيلي.

د) 5،011.00 ريال برازيلي.

هـ) 5250.00 ريال برازيلي.

نعلم أن القرض تم سداده على قسطين وأن لدينا البيانات التالية:

الخامسص = 8000

أنا = 5٪ = 0.05 صباحًا

الخامسF1 = 5000

الخامسF2 = س

بالنظر إلى البيانات وتحقيق تكافؤ رؤوس الأموال ، لدينا:

البديل: ج) R $ 4،011.00.

6) PUC / RJ - 2000

يتقاضى البنك معدل فائدة بنسبة 11٪ شهريًا على خدمة السحب على المكشوف. مقابل كل 100 ريال من السحب على المكشوف ، يتقاضى البنك 111 ريالًا في الشهر الأول ، و 123.21 في الشهر الثاني ، وهكذا. بمبلغ 100 ريال ، في نهاية عام واحد ، سيتقاضى البنك رسومًا تقريبًا:

أ) 150 ريالا.

ب) 200 ريال

ج) 250 ريال.

د) 300 ريال.

هـ) 350 ريالا.

من المعلومات الواردة في المشكلة ، حددنا أن تصحيح المبلغ الذي يتم تحصيله بواسطة السحب على المكشوف يتم عن طريق الفائدة المركبة.

لاحظ أنه تم حساب المبلغ المخصوم للشهر الثاني مع الأخذ في الاعتبار المبلغ الذي تم تصحيحه بالفعل للشهر الأول ، أي:

J = 111. 0.11 = 12.21 ريال برازيلي

م = 111 + 12.21 = 123.21 ريال برازيلي

لذلك ، للعثور على المبلغ الذي سيتقاضاه البنك في نهاية العام ، دعنا نطبق صيغة الفائدة المركبة ، وهي:

م = ج (1 + ط)ر

يجرى:

C = 100.00 ريال برازيلي

أنا = 11٪ = 0.11 شهريًا

ر = سنة واحدة = 12 شهرًا

م = 100 (1 + 0.11)12

م = 100.1.1112

م = 100،3،498

البديل: 350 ريال

لمعرفة المزيد حول هذا الموضوع ، اقرأ أيضًا:

- نسبة مئوية

- كيف تحسب النسبة المئوية؟

- تمارين النسبة المئوية

- الصيغ الرياضية

- الرياضيات في العدو