Коли ми робимо інвестиції, ми очікуємо, що вкладені гроші отримають хорошу віддачу. Способи застосування грошей найрізноманітніші, відповідаючи потребам кожної людини. Хорошою альтернативою простому та безпечному застосуванню є ощадний рахунок, але процентні ставки, що використовуються для заощадження, низькі. Якщо ви хочете інвестувати щомісячні суми протягом певного періоду часу, найкращим варіантом для використання є складена капіталізація. За такої форми особа інвестує фіксовану щомісячну суму, яка застосовується до процентної ставки, зазначеної в акті приєднання. По закінченні обумовленого терміну особа знімає всі вкладені гроші плюс відсотки.

Більшість людей не знає видів існуючих інвестицій, але головне - знати процес щомісячної капіталізації грошей, установи надають лише загальну суму. Побудуємо таблицю, яка дозволить нам періодично аналізувати капіталізацію вкладених грошей. Наведена ситуація стосуватиметься негайної капіталізації доходу, тобто закінчення першого строку настає в кінці першого періоду з дати підписання контракту. Подивіться на приклад:

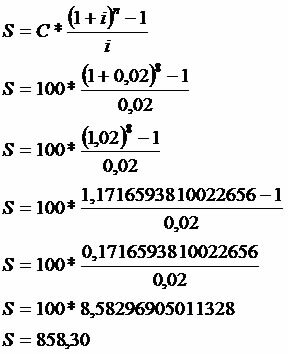

В кінці кожного місяця особа вносить депозити в банку на 8 місяців на суму 100,00 рублів. Обчисліть суму доходу, знаючи, що цей банк сплачує складені відсотки у розмірі 2% на місяць, що складаються півроку.

Дані

С = 100

i = 2% = 2/100 = 0,02

n = 8 місяців

Зверніть увагу, що у 8-му місяці капіталізації не було, тобто не буде доходу, оскільки він застосовувався саме в день, коли була подана запит на суму.

Суму щомісячної капіталізації можна вказати наступним чином:

S = 100 * (1 + 1,02 + 1,0404 + 1,0612 + 1,0824 + 1,1041 + 1,1262 + 1,1487)

S = 100 * 8,583

S = 858,30

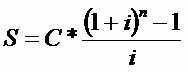

У випадку довгострокових інвестицій ми використовуємо вираз, здатний капіталізувати періодичні депозити. Дивитися:

Спостерігайте за розробкою виразу, використовуючи дані з прикладу, згаданого вище.

Марк Ной

Закінчив математику

Шкільна команда Бразилії

Фінансова математика - Математика - Бразильська школа

Джерело: Бразильська школа - https://brasilescola.uol.com.br/matematica/renda-imediata-atraves-capitalizacao-composta.htm