Du ränta på ränta är återkommande i Kommersiella relationer, i långvariga inköp i avbetalningar, i investeringar, i lån och till och med i den enkla förseningen med att betala räkningar. Intresset kan vara en allierad eller en skurk. Det är viktigt att behärska de faktorer som påverkar din beräkning, vilka är ränta, ränta, tid och belopp.

När man jämför ränta med enkel ränta måste vi förstå att den förra är alltid beräknat på värdet från föregående år, den andra beräknas alltid ovanpå det ursprungliga värdet. Sammansatt ränta kommer att växa mer över tiden jämfört med enkel ränta.

Se också: Andel - jämlikhet mellan två skäl

Formel för sammansatta räntor

Beräkningen av sammansatt ränta ges med denna formel:

M = C (1 + i)t |

Var och en av dessa bokstäver är ett viktigt begrepp för ekonomisk matematik:

Kapital (C): är det första investerade beloppet. Vi vet som kapital det ursprungliga värdet av förhandlingarna, det vill säga det är referensvärdet för beräkning av ränta över tiden.

Intresse (J): är ersättningsvärdet för inkomst. När ett finansiellt institut gör ett lån avstår det från att ha dessa pengar under en viss period, dock när den mottar den kommer dess värde att korrigeras med det vi kallar ränta, och det är baserat på detta att företaget ser kompensation för lån. I en investering är detta värdet av intjänad inkomst.

Ränta (i): och den procentsats laddas ovanpå huvudstaden vid varje ögonblick. Denna kurs kan vara per dag (a.d.), per månad (a.m.), varannan månad (a.b.) eller per år (a.a.). Räntan är en procentsats som vanligtvis representeras som en procentsats, men för att beräkna den sammansatta räntan är det viktigt att alltid skriva den i decimalform.

Tid (t): är tiden kapitalet kommer att investeras. Det är viktigt att räntan (i) och tiden (t) alltid är desamma måttenhet.

Belopp (M): är det slutliga transaktionsbeloppet. Beloppet beräknas genom att lägga till ränta plus ränta - M = C + J.

Sluta inte nu... Det finns mer efter reklam;)

Hur beräknar man ränta?

Att veta manipulera formeln det är grundläggande för studien av sammansatt ränta. som där fyra variabler (belopp, kapital, ränta och tid), problemen med detta tema kan ge värdet av tre av dem och alltid be om beräkning av den fjärde variabeln, som kan vara vilken som helst av dem. Därav domänen för ekvationer det är avgörande för att lösa problem med sammansatt ränta.

Det är anmärkningsvärt att för att beräkna räntan är det nödvändigt att känna till kapitalet och beloppet, eftersom räntan ges av skillnaden mellan de två, det vill säga:

J = M - C |

Hitta belopp och ränta

Exempel

Ett kapital på R $ 1400 applicerades på sammansatt ränta i en investeringsfond som ger 7% p.a. Vilken ränta kommer att tillkomma efter 24 månader?

Upplösning

Viktiga data: C = 1400; i = 7% p.a.; t = 24 månader.

Observera att tid och ränta finns i olika enheter, men vi vet att 24 månader är lika med 2 år, så t = 2 år, och att räntan måste skrivas i decimalform, i = 0,07.

M = C (1 + i) t

M = 1400 (1 + 0,07) ^

M = 1400 (1,07) ^

M = 1400. 1,1449

M = 1602,86.

För att hitta intresset måste vi:

J = M - C

1602,86 – 1400 = 202,86

hitta tiden

Exempel

Hur lång tid tar ett kapital på R $ 1500 på ränta med en ränta på 10% per år för att generera ett belopp på R $ 1996,50?

Upplösning

Eftersom t är en makt kommer vi att hitta en exponentiell ekvation som kan lösas genom factoring eller i många fall bara genom logaritm. Eftersom det inte alltid är heltal rekommenderas det för dessa problem att använda en vetenskaplig miniräknare. När det gäller inträdesprov och tävlingsprov anges logaritmens värde i frågan.

Data:

C = 1500 M = 1996,50 i = 10% = 0,01

Hitta räntan

Exempel

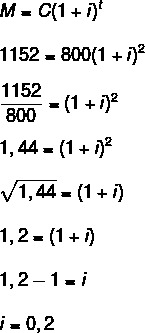

Vad är den räntesats som tillämpas per år för ett kapital på R $ 800 för att generera ränta på R $ 352 på två år?

Upplösning

Data: C = 800; t = 2 år; J = 352.

För att hitta priset måste vi först hitta beloppet.

M = C + J

800 + 352 = 1152

Nu måste vi:

I procent kan vi också säga att i = 20%

Läs också: Omvänt proportionella kvantiteter - förhållande som hastighet och tid

Skillnad mellan enkel ränta och sammansatt ränta

Enkel ränta använder en annan formel än den som visas för sammansatt ränta:

J = C. i. t |

Skillnaden mellan beteendet av enkel ränta och det för sammansatt ränta på kort sikt är ganska subtil, men över tiden är sammansatt ränta mycket mer fördelaktigt.

visar sig att O juros senkel och alltid beräknat på det ursprungliga värdet av transaktionen. Till exempel, om du tillämpar $ 500 med 10% enkel ränta per månad, betyder det att kapitalet varje månad ger 10% av $ 500, det vill säga $ 50, oavsett hur länge det stannar där. Enkelt intresse är vanligt för förfallna räkningar, såsom vatten och energi. Varje förseningsdag ges summan med ett fast belopp som beräknas ovanpå kontot.

redan den jurosförening, tänker på samma belopp och samma ränta, under den första månaden, din inkomst beräknas ovanpå föregående värde. Till exempel, under den första månaden kommer 10% att beräknas utöver $ 500, vilket genererar $ 50 ränta och ett belopp på $ 550. Nästa månad kommer 10% att beräknas utöver det aktuella beloppet, det vill säga 10% av R $ 550, vilket ger en ränta på R $ 55 och så vidare. För investeringar är således sammansatt ränta mer fördelaktigt. Det är ganska vanligt exakt i detta investeringssegment, till exempel besparingar.

Se jämförelsetabellen för samma värde som ger 10% p.m under ett år till enkelt intresse och sammansatt ränta.

Månad |

enkelt intresse |

ränta på ränta |

0 |

BRL 1000 |

BRL 1000 |

1 |

BRL 1100 |

BRL 1100 |

2 |

BRL 1200 |

BRL 1210 |

3 |

BRL 1300 |

BRL 1331 |

4 |

BRL 1400 |

BRL 1464,10 |

5 |

BRL 1500 |

BRL 1610,51 |

6 |

BRL 1600 |

1771,56 $ |

7 |

BRL 1700 |

BRL 1948,72 |

8 |

BRL 1800 |

BRL 2143,59 |

9 |

BRL 1900 |

BRL 2357,95 |

10 |

BRL 2000 |

BRL 2593,74 |

11 |

R $ 2100 |

BRL 2853.12 |

12 |

R $ 2200 |

BRL 3138,43 |

lösta övningar

Fråga 1 - Hur mycket kommer jag att kunna investera om jag investerar ett kapital på R $ 2000 med sammansatt ränta på 3% p.a. under en period av 48 månader?

Upplösning

Data: C = 2000,00

i = 3% p.a.

t = 48 månader = 4 år (notera att räntan är i år)

Fråga 2 - För att investera 25 000 R $ citerade Maria två alternativ:

5% p.m med enkel ränta

4% p.m med sammansatt ränta

Hur lång tid efter är det andra alternativet mer fördelaktigt?

Upplösning

För att genomföra jämförelsen följer tabellen för beräkning av räntan för det första och andra alternativet:

Månad |

1: a alternativet |

2: a alternativet |

0 |

BRL 25 000 |

BRL 25 000 |

1 |

BRL 26 250 |

26 000 BRL |

2 |

BRL 27 500 |

BRL 27 040 |

3 |

28 750 BRL |

BRL 28,111.60 |

4 |

BRL 30000 |

BRL 29 246,46 |

5 |

BRL 31 250 |

BRL 30 416,32 |

6 |

32 500 BRL |

BRL 31 632,98 |

7 |

33750 BRL |

BRL 32 898,29 |

8 |

BRL 35 000 |

BRL 34,214,23 |

9 |

BRL 36 250 |

BRL 35 582,80 |

10 |

37.500 BRL |

37,006,11 BRL |

11 |

38750 BRL |

BRL 38 486,35 |

12 |

BRL 40000 |

BRL 40 025,81 |

När man jämför de två alternativen upplevs den andra som mer fördelaktig för investeringar över 11 månader.

Av Raul Rodrigues de Oliveira

Mattelärare