Тренутно финансијско тржиште нуди разне кредитне операције онима који желе да финансирају аутомобил, некретнине, изграде сопствени посао, уложе у компанију, између осталих могућности. Финансијске институције нуде капитал који се мора вратити са каматама током унапред одређеног периода. Начини отплате зајма су бројни, хајде да разговарамо о функционисању система амортизације константа, која се састоји од исплате дуга по основу рата једнаке амортизације са ратама и каматама опадајући. Да бисмо боље разумели САЦ, направимо детаљну табелу која укључује дату ситуацију.

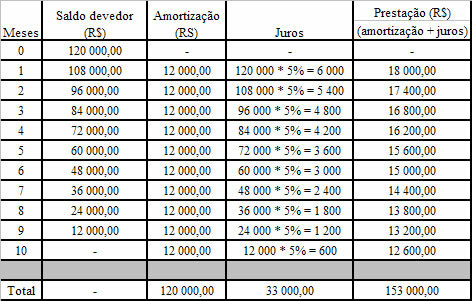

Пример 1

Банка даје кредит од 120.000,00 Р $ особи коју ће САЦ платити у 10 месечних рата. С обзиром да је каматна стопа 5% месечно, направите табелу.

Израчунавање износа амортизације:

120 000 / 10 = 12 000

Месечна амортизација биће фиксна и износиће 12.000,00 Р $

Имајте на уму да се камата израчунава на износ преосталог стања у претходном месецу, а рате се добијају додавањем камате за период и износа отплате.

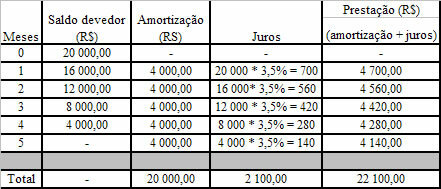

Пример 2

Кредит у износу од 20.000,00 Р $ мора да плати САЦ у 5 месечних рата са месечном каматом од 3,5%. Направите платни лист за тај дуг.

Одређивање висине амортизације:

20 000 / 5 = 4 000

Стална амортизација износиће 4.000,00 БРЛ

аутор Марк Ноах

Дипломирао математику

Бразилски школски тим

Финансијска математика - Математика - Бразил Сцхоол

Извор: Бразил Сцхоол - https://brasilescola.uol.com.br/matematica/sac-sistema-amortizacoes-constantes.htm