Једноставне и сложене камате су калкулације извршене како би се исправили износи укључени у трансакције финансијска, односно корекција извршена приликом позајмљивања или улагања одређеног износа током периода од време.

Износ плаћен или откупљен зависиће од накнаде која се наплаћује за трансакцију и периода у којем ће новац бити позајмљен или уложен. Што су већа стопа и време, већа је и ова вредност.

Разлика између једноставних и сложених камата

Једноставно речено, корекција се примењује на сваки период и узима у обзир само почетну вредност. Код сложених камата врши се корекција на већ коригованим износима.

Стога се сложена камата назива и камата на камату, односно износ се коригује на износ који је већ прилагођен.

Према томе, за дуже периоде улагања или зајма, корекција сложених камата довешће до тога да коначни износ који се прими или плати буде већи од износа добијеног једноставним каматама.

Већина финансијских операција користи корекцију по систему сложених камата. Једноставни интерес је ограничен на краткорочне операције.

Једноставна формула камате

Једноставна камата израчунава се помоћу следеће формуле:

Бити,

Ј: камата

Ц: почетна вредност трансакције, која се назива капитална финансијска математика

и: каматна стопа (износ који се обично изражава у процентима)

т: период трансакције

Такође можемо израчунати укупан износ који ће бити откупљен (у случају инвестиције) или износ који треба отплатити (у случају зајма) на крају унапред одређеног периода.

Ова вредност, која се назива износ, једнака је збиру главнице плус камате, то јест:

У горњој формули можемо заменити вредност Ј и пронаћи следећи израз за износ:

Формула коју смо пронашли је афина функција, тако да вредност количине линеарно расте у зависности од времена.

Пример

Ако главница од 100 долара месечно доноси 25,00 долара месечно, колика је годишња каматна стопа у једноставном каматном систему?

Решење

Прво, идентификујмо сваку количину назначену у проблему.

Ц = 1000,00 БРЛ

Ј = БРЛ 25,00

т = 1 месец

и =?

Сада када смо идентификовали све количине, у формулу камате можемо заменити:

Међутим, имајте на уму да је ова накнада месечна јер користимо период од 1 месеца. Да бисмо пронашли годишњу накнаду, треба да помножимо ову вредност са 12, тако да имамо:

и = 2,5,12 = 30% годишње

Формула сложене камате

Износ капитализован за сложене камате налази се применом следеће формуле:

Бити,

М: износ

Ц: капитал

и: каматна стопа

т: временски период

За разлику од једноставних камата, код ове врсте капитализације, формула за израчунавање износа укључује експоненцијалне варијације. Отуда се објашњава да се коначна вредност знатно повећава током дужих периода.

Пример

Израчунајте износ произведен од 2.000 Р $ који се примењује по стопи од 4% на квартал, након једне године, у систему сложених камата.

Решење

Идентификујући дате податке, имамо:

Ц = 2000

и = 4% или 0,04 по кварталу

т = 1 година = 4 четвртине

М =?

Замењујући ове вредности у формули сложене камате, имамо:

Према томе, на крају једне године, износ ће бити једнак 2.339,71 Р $.

Решене вежбе

Питање 1

Израчун износа

Колики је износ улагања од 500,00 Р $, по стопи од 3% месечно, у периоду од 1 године и 6 месеци, у једноставне и сложене системе камата?

камата

Подаци:

Ц = 500

и = 0,03

т = 18 месеци (1 година + 6 месеци)

Износ ће бити почетни капитал плус камате.

М = Ц + Ј

Интерес је:

Ј = Ц.и.т

Ј = 500,0.03,18 = 270

Дакле, износ ће бити:

М = Ц + Ј

М = 500 + 270

М = 770

Одговор: Износ ове пријаве износиће 770,00 Р $.

Заједнички интерес

Примењујући вредности у формули, имамо:

Одговор: Износ инвестиције по режиму сложених камата је 851,21 Р $.

питање 2

Обрачун капитала

Одређени капитал се примењивао на период од 6 месеци. Стопа је била 5% месечно. После овог периода износ је износио 5000,00 Р $. Одредите капитал.

камата

Доказивање Ц у једноставној формули камате:

М = Ц + Ј

М = Ц + Ц.и.т

М = Ц (1 + и.т)

Изоловање Ц у једначину:

Заједнички интерес

Изоловање Ц у формули сложене камате и замена вредности:

Одговор: Капитал мора бити 4201,68 Р $.

питање 3

Обрачун каматне стопе

Колика би била месечна каматна стопа на инвестицију од 100.000 УСД током осмомјесечног периода која је зарадила износ од 1600.00 УСД.

камата

Примена формуле и доказивање Ц:

М = Ц + Ј

М = Ц + Ц.и.т

М = Ц (1 + и.т)

Замена вредности и извођење нумеричких прорачуна:

у процентима

И = 7,5%

Заједнички интерес

Користимо формулу за сложену камату и поделимо износ са главницом.

питање 4

Израчун периода пријаве (времена)

Уложен је капитал од 8000 Р $ уз месечну камату од 9%, чиме се добија износ од 10360,00 Р $.

Колико дуго је уложен овај капитал?

камата

Користећи формулу

Према томе, време је приближно 3,27 месеца.

Заједнички интерес

У овом кораку суочени смо са експоненцијалном једначином.

Да бисмо је решили, користићемо логаритам примењујући логаритам исте базе на обе стране једначине.

Користећи својство логаритама на десној страни једначине, имамо:

питање 5

УЕЦЕ - 2018

Продавница продаје телевизор са следећим условима плаћања: предујам од 800,00 Р $ и плаћање од 450,00 Р $ два месеца касније. Ако је цена спот телевизора 1.200,00 Р $, тада је једноставна месечна каматна стопа уграђена у плаћање

А) 6,25%.

Б) 7,05%.

В) 6,40%.

Д) 6,90%.

Када упоређујемо цену телевизора у готовини (1.200,00 Р $) и износа плаћеног у две рате, примећујемо да је дошло до повећања за 50 Р $, јер је плаћени износ био једнак 1.250,00 Р $ (800 +450).

Да бисмо пронашли наплаћену стопу, можемо применити једноставну формулу камате, с обзиром на то да је камата примењена на стање дуга (ТВ вредност умањена за аванс). Тако имамо:

Ц = 1200 - 800 = 400

Ј = 450 - 400 = 50

т = 2 месеца

Ј = Ц.и.т

50 = 400.и.2

Алтернатива: а) 6,25%

Еквивалентност капитала

У области Финансијске математике, неопходно је имати на уму да ће се износи укључени у трансакцију временом пребацити.

С обзиром на ову чињеницу, израда финансијске анализе подразумева поређење садашњих вредности са будућим вредностима. Дакле, морамо имати начин да направимо еквиваленцију капитала у различито време.

Када израчунавамо износ, у формули сложене камате налазимо будућу вредност за т временских периода, по стопи и, из садашње вредности.

То се постиже множењем члана (1 + и)не по садашњој вредности, то јест:

Супротно томе, ако желимо да пронађемо садашњу вредност знајући будућу вредност, извршићемо поделу, то јест:

Пример:

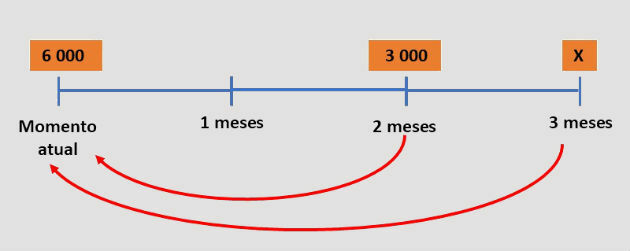

Да би купио мотоцикл по повољној цени, особа је затражила зајам у износу од 6.000,00 Р $ од финансијске компаније са 15% месечне камате. Два месеца касније, платио је 3.000,00 Р $ и отплатио дуг следећег месеца.

Који је износ последње рате коју је особа платила?

Решење

Ако је лице успело да отплати износ дуга по зајму, тада је износ плаћен у првој рата плус друга рата једнак износу дугова.

Међутим, рате су током периода прилагођаване месечним каматама. Због тога, да бисмо се подударали са овим износима, морамо знати њихове еквивалентне вредности на исти датум.

Еквиваленцију ћемо извршити с обзиром на време позајмице, као што је приказано на доњем дијаграму:

Коришћење формуле за два и три месеца:

Стога је последња уплата извршена у износу од 5.675,25 Р $.

Вежба решена

питање 6

Зајам је дат по месечној стопи од и%, користећи сложене камате, у осам фиксних рата једнаких П.

Дужник има могућност да унапред отплати дуг у било ком тренутку, плаћајући за то тренутну вредност рата које још треба платити. Након плаћања 5. рате, одлучује да исплати дуг приликом плаћања 6. рате.

Израз који одговара укупном износу плаћеном за отплату кредита је:

Одговор: Слово а