Dobânzile simple și compuse sunt calcule efectuate pentru a corecta sumele implicate în tranzacții financiară, adică corecția făcută la împrumutarea sau investiția unei anumite sume într-o perioadă de timp.

Suma plătită sau răscumpărată va depinde de comisionul perceput pentru tranzacție și de perioada în care banii vor fi împrumutați sau investiți. Cu cât rata și timpul sunt mai mari, cu atât este mai mare această valoare.

Diferența dintre interesul simplu și cel compus

În interes simplu, corectarea se aplică fiecărei perioade și ia în considerare doar valoarea inițială. În cazul dobânzii compuse, corectarea se face asupra sumelor deja corectate.

Din acest motiv, dobânda compusă se mai numește dobândă la dobândă, adică suma este ajustată pe o sumă care a fost deja ajustată.

Prin urmare, pentru perioade mai lungi de investiții sau împrumuturi, corectarea cu dobândă compusă va face ca suma finală să fie primită sau plătită să fie mai mare decât suma obținută cu dobândă simplă.

Majoritatea operațiunilor financiare utilizează corecția prin sistemul dobânzii compuse. Interesul simplu este limitat la operațiunile pe termen scurt.

Formula de interes simplă

Dobânda simplă se calculează utilizând următoarea formulă:

Fiind,

J: interes

C: valoarea inițială a tranzacției, numită matematică financiară a capitalului

i: rata dobânzii (suma exprimată de obicei ca procent)

t: perioada tranzacției

De asemenea, putem calcula suma totală care va fi răscumpărată (în cazul unei investiții) sau suma care urmează să fie rambursată (în cazul unui împrumut) la sfârșitul unei perioade prestabilite.

Această valoare, numită sumă, este egală cu suma principalului plus dobânda, adică:

Putem înlocui valoarea lui J în formula de mai sus și găsim următoarea expresie pentru suma:

Formula pe care am găsit-o este o funcție afină, deci valoarea cantității crește liniar în funcție de timp.

Exemplu

Dacă principalul lunar de 100 USD produce 25,00 USD lunar, care este rata anuală a dobânzii în sistemul de dobândă simplă?

Soluţie

În primul rând, să identificăm fiecare cantitate indicată în problemă.

C = 1000 BRL

J = 25,00 BRL

t = 1 lună

i =?

Acum, că am identificat toate cantitățile, putem înlocui în formula dobânzii:

Cu toate acestea, vă rugăm să rețineți că această taxă este lunară, deoarece utilizăm perioada de 1 lună. Pentru a găsi taxa anuală, trebuie să înmulțim această valoare cu 12, deci avem:

i = 2,5.12 = 30% pe an

Formula dobânzii compuse

Suma valorificată pentru dobânda compusă se găsește prin aplicarea următoarei formule:

Fiind,

M: suma

C: capital

i: rata dobânzii

t: perioada de timp

Spre deosebire de dobânda simplă, în acest tip de capitalizare, formula pentru calcularea sumei implică o variație exponențială. Prin urmare, se explică faptul că valoarea finală crește considerabil pentru perioade mai lungi.

Exemplu

Calculați suma produsă de 2.000 de dolari SUA aplicată la o rată de 4% pe trimestru, după un an, în sistemul dobânzii compuse.

Soluţie

Identificând informațiile oferite, avem:

C = 2000

i = 4% sau 0,04 pe trimestru

t = 1 an = 4 trimestre

M =?

Înlocuind aceste valori în formula dobânzii compuse, avem:

Prin urmare, la sfârșitul unui an, suma va fi egală cu 2.339,71 R $.

Exerciții rezolvate

intrebarea 1

Calculul sumei

Care este suma unei investiții de 500,00 R $, la o rată de 3% pe lună, într-o perioadă de 1 an și 6 luni, în sisteme de dobândă simple și compuse?

interes simplu

Date:

C = 500

i = 0,03

t = 18 luni (1 an + 6 luni)

Suma va fi capitalul inițial plus dobânda.

M = C + J

Interesul este:

J = C.i.t

J = 500.0.03.18 = 270

Deci suma va fi:

M = C + J

M = 500 + 270

M = 770

Răspuns: Valoarea acestei cereri va fi de R $ 770,00.

Interes compus

Aplicând valorile din formulă, avem:

Răspuns: Valoarea investiției în regimul dobânzii compuse este de 851,21 R $.

intrebarea 2

Calculul capitalului

Un anumit capital a fost aplicat pentru o perioadă de 6 luni. Rata a fost de 5% pe lună. După această perioadă, suma a fost de R $ 5000,00. Determinați capitalul.

interes simplu

Punerea lui C în evidență în formula de interes simplă:

M = C + J

M = C + C.i.t

M = C (1 + i.t)

Izolarea lui C în ecuație:

Interes compus

Izolarea lui C în formula dobânzii compuse și înlocuirea valorilor:

Răspuns: Capitalul trebuie să fie de 4201,68 R $.

întrebarea 3

Calculul ratei dobânzii

Care ar fi rata lunară a dobânzii pentru o investiție de 100.000 USD pe o perioadă de opt luni care a câștigat o sumă de 1600,00 USD.

interes simplu

Aplicând formula și punând C în evidență:

M = C + J

M = C + C.i.t

M = C (1 + i.t)

Înlocuirea valorilor și efectuarea calculelor numerice:

în procente

I = 7,5%

Interes compus

Să folosim formula pentru dobânda compusă și să împărțim suma la principal.

întrebarea 4

Calculul perioadei de aplicare (timp)

Un capital de R $ 8000 a fost investit la o dobândă lunară de 9%, obținându-se o sumă de R $ 10360,00.

Cât a fost investit acest capital?

interes simplu

Folosind formula

Prin urmare, timpul este de aproximativ 3,27 luni.

Interes compus

În acest pas, ne confruntăm cu o ecuație exponențială.

Pentru a-l rezolva, vom folosi logaritmul, aplicând un logaritm de aceeași bază, pe ambele părți ale ecuației.

Folosind o proprietate a logaritmilor din partea dreaptă a ecuației, avem:

întrebarea 5

UECE - 2018

Un magazin vinde un televizor, cu următoarele condiții de plată: avans de 800,00 R $ și o plată de 450,00 R $ două luni mai târziu. Dacă prețul spotului TV este de R $ 1.200,00, atunci rata dobânzii lunare simplă încorporată în plată este

A) 6,25%.

B) 7,05%.

C) 6,40%.

D) 6,90%.

Atunci când comparăm prețul televizorului în numerar (1.200,00 R $) și suma plătită în două rate, observăm că a existat o creștere de 50.00 R $, deoarece suma plătită a fost egală cu 1.250.00 R $ (800 +450).

Pentru a găsi rata percepută, putem aplica formula simplă a dobânzii, având în vedere că dobânda a fost aplicată asupra soldului debitor (valoarea TV mai puțin avans). Deci avem:

C = 1200 - 800 = 400

J = 450 - 400 = 50

t = 2 luni

J = C.i.t

50 = 400.i.2

Alternativă: a) 6,25%

Echivalența capitalului

În matematica financiară, este esențial să rețineți că sumele implicate într-o tranzacție vor fi modificate în timp.

Având în vedere acest fapt, efectuarea unei analize financiare implică compararea valorilor prezente cu valorile viitoare. Astfel, trebuie să avem o modalitate de a face echivalența capitalului în momente diferite.

Când calculăm suma, în formula dobânzii compuse, găsim valoarea viitoare pentru t perioade de timp, la o rată i, dintr-o valoare prezentă.

Acest lucru se face prin înmulțirea termenului (1 + i)Nu la valoarea actuală, adică:

Dimpotrivă, dacă vrem să găsim valoarea prezentă cunoscând valoarea viitoare, vom face o împărțire, adică:

Exemplu:

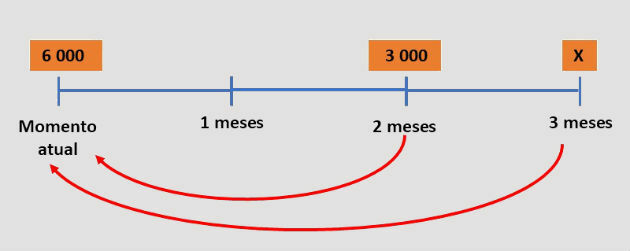

Pentru a cumpăra o motocicletă la un preț excelent, o persoană a cerut un împrumut de 6.000,00 R $ de la o companie financiară cu o dobândă lunară de 15%. Două luni mai târziu, a plătit R $ 3.000,00 și a achitat datoria în luna următoare.

Care a fost suma ultimei rate plătite de persoană?

Soluţie

Dacă persoana a reușit să achite suma datorată la împrumut, atunci suma plătită în prima tranșă plus a doua tranșă este egală cu suma datorată.

Cu toate acestea, ratele au fost ajustate pe parcursul perioadei de dobândă lunară. Prin urmare, pentru a potrivi aceste sume, trebuie să le cunoaștem valorile echivalente la aceeași dată.

Vom realiza echivalența luând în considerare timpul împrumutului, așa cum se arată în diagrama de mai jos:

Folosind formula timp de două și trei luni:

Prin urmare, ultima plată efectuată a fost de 5.675,25 R $.

Exercițiu rezolvat

întrebarea 6

Un împrumut a fost acordat la rata lunară de i%, utilizând dobânda compusă, în opt rate fixe egale cu P.

Debitorul are posibilitatea de a rambursa datoria în orice moment, plătind pentru aceasta valoarea curentă a ratelor care urmează să fie plătite. După achitarea celei de-a cincea rate, decide să achite datoria la plata celei de-a 6-a rate.

Expresia care corespunde sumei totale plătite pentru rambursarea împrumutului este:

Răspuns: Litera a