Obecny rynek finansowy oferuje różne operacje kredytowe dla tych, którzy chcą m.in. sfinansować samochód, nieruchomość, zbudować własny biznes, zainwestować w firmę. Instytucje finansowe oferują kapitał, który musi zostać zwrócony wraz z odsetkami przez z góry ustalony okres. Sposobów na spłatę kredytu jest wiele, porozmawiajmy o funkcjonowaniu systemu amortyzacji stała, polegająca na spłacie zadłużenia w ratach o równej amortyzacji wraz z ratami i odsetkami maleje. Aby lepiej zrozumieć SAC, zbudujmy szczegółową tabelę dotyczącą danej sytuacji.

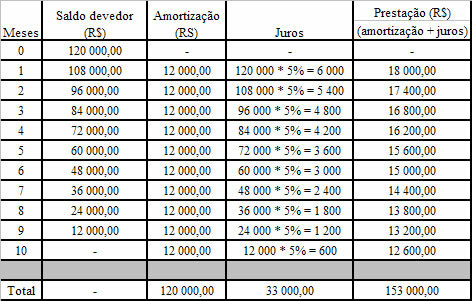

Przykład 1

Bank udziela osobie kredytu w wysokości 120.000,00 brazylijskich, płatnych przez NSA w 10 miesięcznych ratach. Ponieważ oprocentowanie wynosi 5% miesięcznie, zbuduj arkusz kalkulacyjny.

Obliczanie kwoty amortyzacji:

120 000 / 10 = 12 000

Miesięczna amortyzacja będzie stała i wyniesie 12 000,00 R$

Należy pamiętać, że odsetki są naliczane od kwoty pozostałego salda z poprzedniego miesiąca, a raty uzyskuje się poprzez dodanie odsetek za okres i kwoty spłaty.

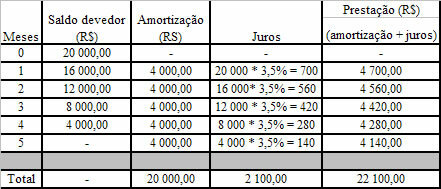

Przykład 2

Pożyczka w wysokości 20 000 BRL musi zostać spłacona przez NSA w 5 miesięcznych ratach z miesięcznym oprocentowaniem 3,5%. Zbuduj arkusz płatności dla tego długu.

Ustalenie wysokości amortyzacji:

20 000 / 5 = 4 000

Stała amortyzacja wyniesie 4.000,00 BRLRL

przez Marka Noah

Ukończył matematykę

Brazylijska drużyna szkolna

Matematyka finansowa - Matematyka - Brazylia Szkoła

Źródło: Brazylia Szkoła - https://brasilescola.uol.com.br/matematica/sac-sistema-amortizacoes-constantes.htm