Når du kjøper et bestemt produkt, kan forbrukeren velge å betale kontant eller i avdrag. Avdragssalget er et flott alternativ for de som ikke kan betale hele beløpet, så beløpet er delt inn i avdrag. I denne typen kjøp krever finansselskaper vanligvis renter, basert på produktets verdi, renter som er inkludert i avdragene. Derfor må vi være forsiktige med rentene som brukes av selskaper. La oss sammenligne mellom å kjøpe i kontanter eller i avdrag, gitt følgende situasjon:

Et kjøleskap selges kontant for R $ 1200,00 eller i 5 månedlige avdrag på R $ 260,00 hver, den første er en måned etter kjøpet. En person har klart å lage en kontantreserve som gjør at han kan kjøpe produktet i kontanter, men likevel er han i tvil. Hvis du investerer pengene i en investering i banken, vil de motta en månedlig rente på 1,5% per måned. Så hva er det beste alternativet for denne personen? Kjøpe kontant eller på avdrag?

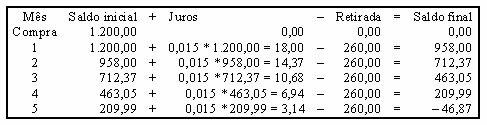

Observer simuleringen av et mulig avdragskjøp, fremhev i regnearket hver måned, inngående saldo, mottatt rente, uttak for betaling av avdraget og den endelige saldoen.

Husker at 1,5% = 1,5 / 100 = 0,015

Ved å velge å betale i avdrag, må denne personen betale $ 46,87 mer for å betale den siste avdraget. Dermed ville det være mer fordelaktig å foreta kjøpet kontant, og denne forskjellen viser at finansieringsselskapet tar renter over 1,5% per måned.

Hvis hovedbeløpet ble delt inn i fem ganger, ville avdragene ha beløp som tilsvarer R $ 240,00. Legg merke til hvordan situasjonen vil se ut:

I dette tilfellet vil personen tjene R $ 56,18 og velge betaling i avdrag. Derfor, når du foretar et kjøp, enten det er i kontanter eller i avdrag, prøv å analysere veldig rolig metoden som er valgt for betaling for å unngå tap.

av Mark Noah

Uteksamen i matematikk

Brasil skolelag

Finansiell matte - Matte - Brasilskolen

Kilde: Brasilskolen - https://brasilescola.uol.com.br/matematica/compras-vista-ou-parceladas.htm