Veicot ieguldījumu, mēs sagaidām, ka noguldītā nauda iegūs labu peļņu. Naudas izmantošanas veidi ir visdažādākie, kas atbilst katra cilvēka vajadzībām. Laba alternatīva vienkāršai un drošai lietošanai ir krājkonts, taču uzkrājumos izmantotās procentu likmes ir zemas. Ja vēlaties ieguldīt ikmēneša summas uz noteiktu laika periodu, labākais izmantošanas variants ir saliktais kapitalizācija. Šajā režīmā persona iegulda fiksētu ikmēneša summu, kas tiek piemērota procentu likmei, kas norādīta pievienošanās aktā. Noteiktā perioda beigās persona izņem visu ieguldīto naudu plus procentus.

Lielākā daļa cilvēku nezina esošo ieguldījumu veidus, bet galvenais ir zināt naudas ikmēneša kapitalizācijas procesu, iestādes nodrošina tikai kopējo summu. Izveidosim tabulu, kas ļaus mums periodiski analizēt pielietotās naudas kapitalizāciju. Parādītā situācija risinās tūlītēju ienākumu kapitalizāciju, tas ir, pirmā termiņa termiņš ir pirmā perioda beigas no līguma parakstīšanas dienas. Apskatiet piemēru:

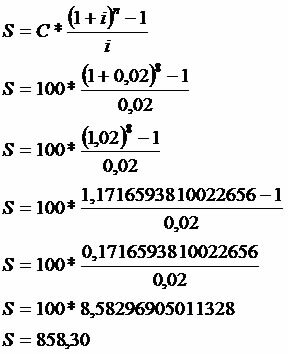

Katra mēneša beigās persona iemaksā bankā 8 mēnešus R 100 USD. Aprēķiniet ienākumu apjomu, zinot, ka šī banka mēnesī maksā saliktos procentus 2% apmērā.

Dati

C = 100

i = 2% = 2/100 = 0,02

n = 8 mēneši

Ņemiet vērā, ka 8. mēnesī nebija kapitalizācijas, tas ir, nebūs arī ienākumu, jo tie tika piemēroti tieši summas pieprasīšanas dienā.

Ikmēneša kapitalizācijas summu var norādīt šādi:

S = 100 * (1 + 1,02 + 1,0404 + 1,0612 + 1,0824 + 1,1041 + 1,1262 + 1,1487)

S = 100 * 8,583

S = 858,30

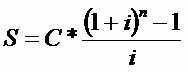

Ilgtermiņa ieguldījumu gadījumā mēs izmantojam izteicienu, kas spēj kapitalizēt periodiskos noguldījumus. Skatīties:

Novērojiet izteiksmes attīstību, izmantojot datus no iepriekš minētā piemēra.

autors Marks Noā

Beidzis matemātiku

Brazīlijas skolu komanda

Finanšu matemātika - Matemātika - Brazīlijas skola

Avots: Brazīlijas skola - https://brasilescola.uol.com.br/matematica/renda-imediata-atraves-capitalizacao-composta.htm