בעת רכישת מוצר מסוים, הצרכן יכול לבחור לשלם במזומן או בתשלומים. מכירת תשלומים היא אופציה נהדרת למי שלא יכול לשלם את מלוא הסכום, ולכן הסכום מחולק לתשלומים. ברכישה מסוג זה, חברות מימון בדרך כלל גובות ריבית, על בסיס ערך המוצר, ריבית הכלולה בתשלומים. לפיכך, עלינו להיות זהירים בשיעורי הריבית המשמשים חברות. בואו לערוך השוואה בין קנייה במזומן או בתשלומים, בהתחשב במצב הבא:

מקרר נמכר במזומן תמורת 1,200.00 R $ או בחמש תשלומים חודשיים של 260 $ R כל אחד, הראשון חודש לאחר הרכישה. אדם הצליח לעשות עתודה במזומן המאפשרת לו לקנות את המוצר במזומן, אך הוא בכל זאת בספק. אם תשקיע את הכסף בהשקעה בבנק, הוא יקבל ריבית חודשית של 1.5% לחודש. אז מה האפשרות הטובה ביותר עבור אדם זה? לקנות במזומן או בתשלומים?

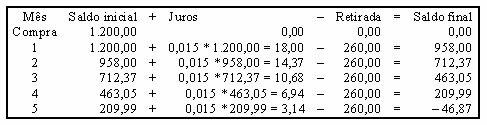

שימו לב לסימולציה של רכישת תשלומים אפשרית, תוך הדגשת הגיליון האלקטרוני, בכל חודש, את יתרת הפתיחה, הריבית שהתקבלה, המשיכה לתשלום התשלום והיתרה הסופית.

כזכור ש 1.5% = 1.5 / 100 = 0.015

בבחירת תשלום בתשלומים, אדם זה יצטרך לשלם 46.87 $ R יותר כדי לשלם את התשלום האחרון. לפיכך, יהיה כדאי יותר לבצע את הרכישה במזומן והפרש זה מוכיח כי חברת הפיננסים גובה ריבית מעל 1.5% לחודש.

אם סכום הקרן היה מחולק לחמש פעמים, היו בתשלומים סכומים השווים ל- $ 240.00. שים לב איך המצב ייראה:

במקרה זה, האדם היה מרוויח R $ 56.18 בבחירת תשלום בתשלומים. לכן, בעת ביצוע רכישה, בין במזומן ובין אם בתשלומים, נסו לנתח היטב את השיטה שנבחרה לתשלום, על מנת למנוע הפסדים.

מאת מארק נח

בוגר מתמטיקה

צוות בית הספר בברזיל

מתמטיקה פיננסית - מתמטיקה - בית ספר ברזיל

מָקוֹר: בית ספר ברזיל - https://brasilescola.uol.com.br/matematica/compras-vista-ou-parceladas.htm