Il finanziamento tramite la tabella dei prezzi è offerto a rate fisse in tutto il periodo di estinzione del bene, senza maggiorazione per alcun tipo di rettifica (a seconda del contratto di finanziamento). Il metodo del prezzo consiste nel calcolo delle rate fisse, il cui saldo debitore viene gradualmente ammortizzato, fino al pagamento del debito. Gli interessi sono inclusi nelle rate, quindi costruiremo una tabella specificando l'importo degli interessi pagati e l'ammortamento sul saldo residuo. In questo modo potremo analizzare tutti i passaggi mensili di un prestito.

I seguenti calcoli richiedono l'assistenza di un calcolatore scientifico.

Esempio

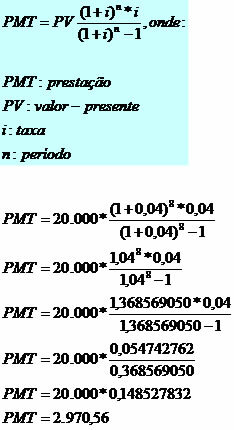

Abbiamo un prestito dell'importo di R$ 20.000,00 da rimborsare in 8 mesi, con un tasso di interesse del 4% al mese.

Dobbiamo calcolare l'importo del beneficio utilizzando la seguente formula:

L'importo della rata sarà di R$ 2.970,56.

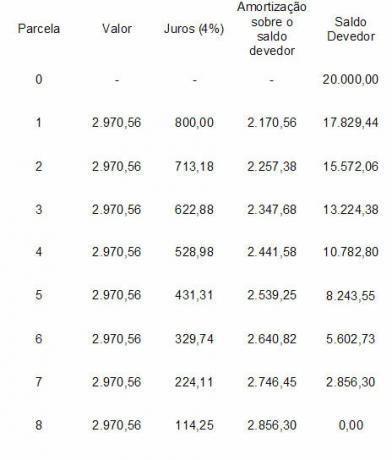

Costruire la tabella:

Non fermarti ora... C'è dell'altro dopo la pubblicità ;)

Vedi che gli interessi sono calcolati in base al saldo residuo, nella rata numero 1 abbiamo: 20.000 x 4% = 800.

L'ammortamento si calcola sottraendo dall'importo degli interessi l'importo della rata: 2.970,56 – 800 = 2.170,56.

Il saldo della rata 1 si calcola sottraendo: 20.000 – 2.170,56 = 17.829,44.

E così rispettivamente, fino al completo pagamento del finanziamento.

Un dettaglio è che gli interessi diminuiscono e gli ammortamenti aumentano.

di Mark Noah

Laureato in Matematica

Squadra scolastica brasiliana

matematica finanziaria - Matematica - Brasile Scuola

Vorresti fare riferimento a questo testo in un lavoro scolastico o accademico? Guarda:

SILVA, Marcos Noé Pedro da. "Finanziamento utilizzando la tabella dei prezzi"; Brasile Scuola. Disponibile in: https://brasilescola.uol.com.br/matematica/financiamentos-utilizando-tabela-price.htm. Consultato il 29 giugno 2021.