L'interesse semplice e quello composto sono calcoli eseguiti per correggere gli importi coinvolti nelle operazioni finanziaria, ovvero la correzione effettuata quando si presta o si investe un determinato importo durante un periodo di tempo.

L'importo pagato o rimborsato dipenderà dalla commissione addebitata per la transazione e dal periodo in cui il denaro sarà preso in prestito o investito. Maggiore è la velocità e il tempo, maggiore è questo valore.

Differenza tra interesse semplice e composto

Nell'interesse semplice, la rettifica è applicata a ciascun periodo e considera solo il valore iniziale. Nell'interesse composto, la correzione viene effettuata su importi già corretti.

Per questo motivo, l'interesse composto viene anche chiamato interesse sugli interessi, ovvero l'importo viene rettificato su un importo già rettificato.

Pertanto, per periodi più lunghi di investimento o di prestito, la rettifica per anatocismo farà sì che l'importo finale da incassare o pagare sia superiore a quello ottenuto con gli interessi semplici.

La maggior parte delle operazioni finanziarie utilizza la correzione del sistema dell'interesse composto. L'interesse semplice è limitato alle operazioni a breve termine.

Formula di interesse semplice

L'interesse semplice viene calcolato utilizzando la seguente formula:

Essere,

J: interesse

C: valore della transazione iniziale, chiamato matematica finanziaria del capitale

i: tasso di interesse (importo solitamente espresso in percentuale)

t: periodo di transazione

Possiamo anche calcolare l'importo totale che verrà rimborsato (in caso di investimento) o l'importo da rimborsare (in caso di prestito) al termine di un periodo prestabilito.

Tale valore, detto importo, è pari alla somma del capitale più gli interessi, ovvero:

Possiamo sostituire il valore di J nella formula sopra e trovare la seguente espressione per l'importo:

La formula che abbiamo trovato è una funzione affine, quindi il valore della quantità cresce linearmente in funzione del tempo.

Esempio

Se un capitale di $1000,00 mensili rende $25,00, qual è il tasso di interesse annuo nel sistema di interesse semplice?

Soluzione

Innanzitutto, identifichiamo ciascuna quantità indicata nel problema.

C = BRL 1000.00

J = BRL 25,00

t = 1 mese

io = ?

Ora che abbiamo identificato tutte le quantità, possiamo sostituire nella formula dell'interesse:

Tuttavia, tieni presente che questa tariffa è mensile poiché utilizziamo il periodo di 1 mese. Per trovare la quota annuale dobbiamo moltiplicare questo valore per 12, quindi abbiamo:

i = 2.5.12 = 30% all'anno

Formula dell'interesse composto

L'importo capitalizzato ad anatocismo si determina applicando la seguente formula:

Essere,

M: importo

C: maiuscola

io: tasso di interesse

t: periodo di tempo

A differenza degli interessi semplici, in questo tipo di capitalizzazione, la formula per il calcolo dell'importo prevede una variazione esponenziale. Quindi si spiega che il valore finale aumenta notevolmente per periodi più lunghi.

Esempio

Calcolare l'importo prodotto da R$2.000 applicato al tasso del 4% per trimestre, dopo un anno, nel sistema dell'interesse composto.

Soluzione

Identificando le informazioni fornite, abbiamo:

C = 2000

i = 4% o 0,04 per trimestre

t = 1 anno = 4 trimestri

M = ?

Sostituendo questi valori nella formula dell'interesse composto, abbiamo:

Pertanto, alla fine di un anno l'importo sarà pari a R$ 2.339,71.

Esercizi risolti

domanda 1

Calcolo dell'importo

Qual è l'importo di un investimento di R$ 500,00, ad un tasso del 3% al mese, in un periodo di 1 anno e 6 mesi, in sistemi di interesse semplice e composto?

interesse semplice

Dati:

C = 500

io = 0,03

t = 18 mesi (1 anno + 6 mesi)

L'importo sarà il capitale iniziale più gli interessi.

M = C + J

L'interesse è:

J = C.i.t

J = 500.0.03.18 = 270

Quindi l'importo sarà:

M = C+J

M = 500+270

M = 770

Risposta: L'importo di questa domanda sarà di R$770.00.

Interesse composto

Applicando i valori nella formula, abbiamo:

Risposta: L'importo dell'investimento in regime di interesse composto è di R$851,21.

Domanda 2

Calcolo del capitale

Un certo capitale è stato applicato per un periodo di 6 mesi. Il tasso era del 5% al mese. Dopo questo periodo, l'importo era di R$5000,00. Determina il capitale.

interesse semplice

Mettendo in evidenza C nella formula dell'interesse semplice:

M = C + J

M = C + C.i.t

M = C(1+i.t)

Isolando C nell'equazione:

Interesse composto

Isolando C nella formula dell'interesse composto e sostituendo i valori:

Risposta: Il capitale deve essere R$4201,68.

Domanda 3

Calcolo del tasso di interesse

Quale sarebbe il tasso di interesse mensile su un investimento di $ 100.000 in un periodo di otto mesi che ha guadagnato un importo di $ 1600.00.

interesse semplice

Applicando la formula e mettendo in evidenza C:

M = C + J

M = C + C.i.t

M = C(1+i.t)

Sostituendo i valori e facendo i calcoli numerici:

in percentuale

io = 7,5%

Interesse composto

Usiamo la formula per l'interesse composto e dividiamo l'importo per il capitale.

domanda 4

Calcolo del periodo di applicazione (tempo)

Un capitale di R$8000 è stato investito con un interesse mensile del 9%, ottenendo un importo di R$10360.00.

Quanto tempo è stato investito questo capitale?

interesse semplice

Usando la formula

Pertanto, il tempo è di circa 3,27 mesi.

Interesse composto

In questo passaggio, ci troviamo di fronte a un'equazione esponenziale.

Per risolverlo, useremo il logaritmo, applicando un logaritmo della stessa base, a entrambi i membri dell'equazione.

Usando una proprietà dei logaritmi sul lato destro dell'equazione, abbiamo:

domanda 5

UECE - 2018

Un negozio vende un televisore, con i seguenti termini di pagamento: acconto di R$ 800,00 e un pagamento di R$ 450.00 due mesi dopo. Se il prezzo dello spot TV è R$ 1.200,00, il semplice tasso di interesse mensile incorporato nel pagamento è

R) 6,25%.

B) 7,05%.

C) 6,40%.

D) 6,90%.

Confrontando il prezzo del televisore in contanti (R$ 1.200,00) e l'importo pagato in due rate, osserviamo che c'è stato un aumento di R$ 50,00, in quanto l'importo pagato è stato pari a R$ 1.250,00 (800 +450).

Per trovare il tasso applicato, possiamo applicare la semplice formula dell'interesse, considerando che l'interesse è stato applicato sul saldo debitore (valore TV meno acconto). Quindi abbiamo:

C = 1200 - 800 = 400

J = 450 - 400 = 50

t = 2 mesi

J = C.i.t

50 = 400.i.2

Alternativa: a) 6,25%

Equivalenza di capitale

In Matematica Finanziaria, è essenziale tenere presente che gli importi coinvolti in una transazione verranno spostati nel tempo.

Dato questo fatto, fare un'analisi finanziaria implica confrontare i valori attuali con i valori futuri. Quindi, dobbiamo avere un modo per fare l'equivalenza del capitale in tempi diversi.

Quando calcoliamo l'importo, nella formula dell'interesse composto, troviamo il valore futuro per t periodi di tempo, a un tasso i, da un valore attuale.

Questo si ottiene moltiplicando il termine (1+i)no al valore attuale, cioè:

Se invece vogliamo trovare il valore presente conoscendo il valore futuro, faremo una divisione, cioè:

Esempio:

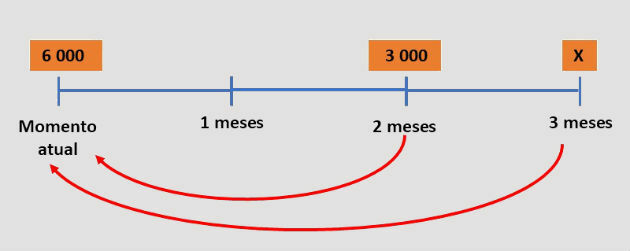

Per acquistare una moto ad un ottimo prezzo, una persona ha chiesto un prestito di R$ 6.000,00 a una società finanziaria con un interesse mensile del 15%. Due mesi dopo, ha pagato R$ 3.000,00 e ha saldato il debito il mese successivo.

Qual è stato l'importo dell'ultima rata pagata dalla persona?

Soluzione

Se la persona è stata in grado di estinguere l'importo dovuto per il prestito, l'importo pagato nella prima rata più la seconda rata è pari all'importo dovuto.

Tuttavia, le rate sono state adeguate nel periodo in base agli interessi mensili. Pertanto, per abbinare questi importi, dobbiamo conoscere i loro valori equivalenti alla stessa data.

Effettueremo l'equivalenza considerando la durata del prestito, come mostrato nello schema sottostante:

Utilizzando la formula per due e tre mesi:

Pertanto, l'ultimo pagamento effettuato è stato di R$ 5.675,25.

Esercizio risolto

domanda 6

E' stato erogato un finanziamento al tasso mensile dell'i%, utilizzando l'interesse composto, in otto rate fisse pari a P.

Il debitore ha la possibilità di estinguere anticipatamente il debito in qualsiasi momento, pagando per questo il valore attuale delle rate ancora da pagare. Dopo aver pagato la 5° rata, decide di estinguere il debito al momento del pagamento della 6° rata.

L'espressione che corrisponde all'importo totale pagato per il rimborso del prestito è:

Risposta: lettera a