Pembiayaan menggunakan tabel Harga ditawarkan untuk tujuan cicilan tetap sepanjang periode pelepasan aset, tanpa peningkatan untuk jenis koreksi apa pun (tergantung pada kontrak) pembiayaan). Metode Harga terdiri dari perhitungan angsuran tetap, dengan saldo debet diamortisasi secara bertahap, sampai hutang dilunasi. Bunga sudah termasuk dalam cicilan, kemudian kita akan membuat tabel yang menyebutkan jumlah bunga yang dibayarkan dan amortisasi atas saldo terutang. Dengan begitu kita akan dapat menganalisis semua langkah bulanan pinjaman.

Perhitungan berikut memerlukan bantuan kalkulator ilmiah.

Contoh

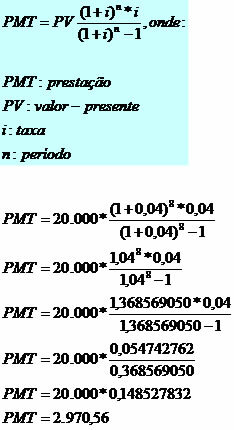

Kami memiliki pinjaman sebesar R$20,000.00 yang harus dilunasi dalam 8 bulan, dengan tingkat bunga 4% per bulan.

Kita harus menghitung jumlah manfaat menggunakan rumus berikut:

Jumlah angsuran akan menjadi R$2.970,56.

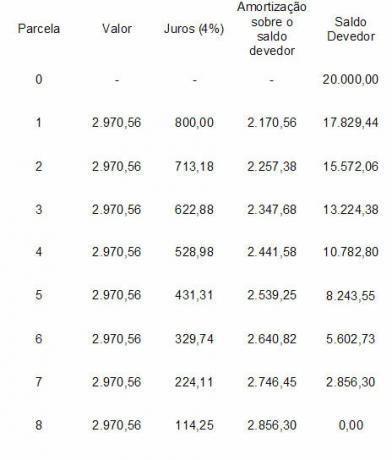

Membangun meja:

Lihat bunga yang dihitung sesuai dengan saldo, pada angsuran nomor 1 kita memiliki: 20.000 x 4% = 800.

Amortisasi dihitung dengan mengurangkan jumlah angsuran dari jumlah bunga: 2.970,56 – 800 = 2.170,56.

Saldo terutang angsuran 1 dihitung dengan mengurangkan: 20.000 – 2.170,56 = 17.829,44.

Dan seterusnya masing-masing, sampai pembiayaan dilunasi.

Rinciannya adalah bahwa bunga menurun dan amortisasi meningkat.

oleh Mark Nuh

Lulus matematika

Tim Sekolah Brasil

Matematika keuangan - matematika - Sekolah Brasil

Sumber: Sekolah Brasil - https://brasilescola.uol.com.br/matematica/financiamentos-utilizando-tabela-price.htm