किसी विशेष उत्पाद की खरीदारी करते समय, उपभोक्ता नकद या किश्तों में भुगतान करना चुन सकता है। किस्त बिक्री उन लोगों के लिए एक बढ़िया विकल्प है जो पूरी राशि का भुगतान नहीं कर सकते हैं, इसलिए राशि को किश्तों में विभाजित किया जाता है। इस प्रकार की खरीद में, वित्त कंपनियां आमतौर पर उत्पाद के मूल्य, किश्तों में शामिल ब्याज के आधार पर ब्याज लेती हैं। इस प्रकार, हमें कंपनियों द्वारा उपयोग की जाने वाली ब्याज दरों से सावधान रहना होगा। आइए निम्नलिखित स्थिति को देखते हुए नकद या किश्तों में खरीदारी के बीच तुलना करें:

एक रेफ्रिजरेटर R$1,200.00 में नकद में या R$260.00 प्रत्येक की 5 मासिक किस्तों में बेचा जा रहा है, खरीद के एक महीने बाद पहला रेफ्रिजरेटर। एक व्यक्ति एक नकद आरक्षित करने में कामयाब रहा है जो उसे नकद में उत्पाद खरीदने की अनुमति देता है, लेकिन फिर भी वह संदेह में है। यदि आप बैंक में किसी निवेश में पैसा लगाते हैं, तो उसे प्रति माह 1.5% का मासिक ब्याज मिलेगा। तो इस व्यक्ति के लिए सबसे अच्छा विकल्प क्या है? नकद या किश्तों में खरीदें?

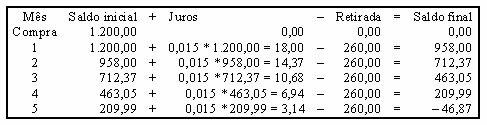

एक संभावित किस्त खरीद के अनुकरण का निरीक्षण करें, स्प्रेडशीट में हर महीने, शुरुआती शेष राशि, प्राप्त ब्याज, किस्त के भुगतान के लिए निकासी और अंतिम शेष राशि को हाइलाइट करें।

याद रखना कि 1.5% = 1.5/100 = 0.015

किश्तों में भुगतान करना चुनते हुए, इस व्यक्ति को अंतिम किस्त का भुगतान करने के लिए R$ 46.87 अधिक का भुगतान करना होगा। इस प्रकार, नकद में खरीदारी करना अधिक फायदेमंद होगा और यह अंतर दर्शाता है कि वित्त कंपनी प्रति माह 1.5% से अधिक ब्याज लेती है।

यदि मूल राशि को 5 गुना में विभाजित किया जाता है, तो किश्तों की राशि R$ 240.00 के बराबर होगी। ध्यान दें कि स्थिति कैसी दिखेगी:

इस मामले में, व्यक्ति किश्तों में भुगतान का विकल्प चुनकर R$ 56.18 कमाएगा। इसलिए, खरीदारी करते समय, चाहे नकद या किश्तों में, नुकसान से बचने के लिए भुगतान के लिए चुनी गई विधि का सावधानीपूर्वक विश्लेषण करने का प्रयास करें।

मार्क नूह द्वारा

गणित में स्नातक

ब्राजील स्कूल टीम

वित्तीय गणित - गणित - ब्राजील स्कूल

स्रोत: ब्राजील स्कूल - https://brasilescola.uol.com.br/matematica/compras-vista-ou-parceladas.htm