Sina Liitintress arvutamisel võetakse arvesse kapitali ümberkujundamist, see tähendab, et intressi ei nõuta mitte ainult algväärtuselt, vaid ka kogunenud intressilt (intress intressilt).

Seda tüüpi intresse, mida nimetatakse ka „akumuleeritud kapitalisatsiooniks“, kasutatakse laialdaselt äri- ja finantstehingutes (kas võlad, laenud või investeeringud).

Näide

10 000 R $ suurune investeering liitintressirežiimis tehakse kolmeks kuuks intressiga 10% kuus. Milline summa lunastatakse perioodi lõpus?

| Kuu | Tasud | Väärtus |

|---|---|---|

| 1 | 10% 10000-st = 1000 | 10000 + 1000 = 11000 |

| 2 | 10% 11000-st = 1100 | 11000 + 1100 = 12100 |

| 3 | 10% 12100-st = 1210 | 12100 + 1210 = 13310 |

Pange tähele, et intresside arvutamisel kasutatakse eelmisest kuust juba korrigeeritud summat. Seega lunastatakse perioodi lõpus summa 13 310,00 R $.

Paremaks mõistmiseks on vaja teada mõningaid mõisteid, mida kasutatakse finantsmatemaatika. Kas nad on:

- Kapital: võla, laenu või investeeringu algväärtus.

- Intress: väärtus, mis saadakse kapitalimaksu rakendamisel.

- Intressimäär: väljendatud protsendina (%) rakendatud perioodil, mis võib olla päev, kuu, kahe kuu, kvartal või aasta.

- Summa: kapital pluss intressid, st summa = kapital + intress.

Valem: kuidas arvutada intressi?

Liitintressi arvutamiseks kasutatakse väljendit:

M = C (1 + i)t

Kus

M: summa

C: kapital

i: fikseeritud määr

t: ajavahemik

Valemis asendamiseks tuleb määr kirjutada kümnendarvuna. Selleks jagage lihtsalt antud väärtus 100-ga. Samuti peavad intressimäär ja aeg viitama samale ajaühikule.

Kui kavatseme arvutada ainult intressi, kasutame järgmist valemit:

J = M - C

Näited

Arvutuse paremaks mõistmiseks vaadake allpool näiteid liitintresside rakendamise kohta.

1) Kui liitintressisüsteemis rakendatakse nelja kuu jooksul 500 R $ suurust kapitali fikseeritud kuumääraga, mille tulemuseks on 800 R $, siis mis on kuu intressimäära summa?

Olles:

C = 500

M = 800

t = 4

Valemi rakendamisel on meil:

Kuna intressimäär esitatakse protsentides, peame leitud väärtuse korrutama 100-ga. Seega on kuu intressimäära suurus 12,5 % kuus.

2) Kui palju intressi saab inimene, kes investeeris liitintressiga summas R 000 USD, 1% kuus, semestri lõpus intressi?

Olles:

C = 5000

i = 1% kuus (0,01)

t = 1 semester = 6 kuud

Asendades on meil:

M = 5000 (1 + 0,01)6

M = 5000 (1,01)6

M = 5000. 1,061520150601

M = 5307,60

Intressi suuruse leidmiseks peame kapitali vähendama järgmiselt:

J = 5307,60 - 5000 = 307,60

Saadud intress on 307,60 R $.

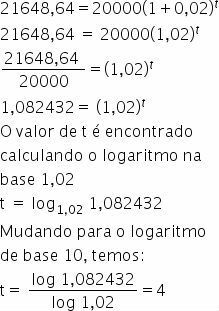

3) Milline peaks olema aeg, mil 20 000,00 R $ suurune summa moodustab liitintressisüsteemis 21 648,64 R $ summa, kui seda rakendatakse 2% kuus?

Olles:

C = 20000

M = 21648,64

i = 2% kuus (0,02)

Asendamine:

Aeg peaks olema 4 kuud.

Lisateabe saamiseks vaadake ka:

- Liitintressidega harjutused

- Lihtsad huviharjutused

- Lihtne ja liitintress

- Protsent

- Harjutused protsentides

Video vihje

Allpool olevas videos "Sissejuhatus liitintressidesse" saate liitintressi mõistest paremini aru:

Lihtne huvi

Sina lihtne huvi on veel üks finantsmatemaatikas kasutatud mõiste, mida rakendatakse väärtusele. Erinevalt liitintressist on see periooditi konstantne. Sel juhul on t perioodide lõpus valem:

J = C. i. t

Kus

J: tasud

Ç: investeeritud kapital

i: intress

t: perioodid

Koguse kohta kasutatakse väljendit: M = C. (1 + i.t)

Lahendatud harjutused

Liitintressi rakenduse paremaks mõistmiseks kontrollige allpool kahte lahendatud harjutust, millest üks on Enem:

1. Anita otsustab investeerida R $ 300 investeeringusse, mis annab liitintressirežiimi korral 2% kuus tulu. Sellisel juhul arvutage kolme kuu lõpus tema investeeringute summa.

Liitintressi valemi rakendamisel on meil:

Mei= C (1 + i)t

M3 = 300.(1+0,02)3

M3 = 300.1,023

M3 = 300.1,061208

M3 = 318,3624

Pidage meeles, et liitintresside süsteemis rakendatakse sissetuleku summa iga kuu lisatud summale. Seetõttu:

1. kuu: 300 + 0,02 300 = R $ 306

2. kuu: 306 + 0,02 306 = R $ 312,12

3. kuu: 312,12 + 0,02 312,12 = R $ 318,36

Kolmanda kuu lõpus on Anital umbes 318,36 dollarit.

Vaadake ka: kuidas arvutada protsenti?

2. (Vaenlane 2011)

Mõelge, et inimene otsustab investeerida teatud summa ja esitatakse kolm. investeerimisvõimalused, mille puhas tasuvus on garanteeritud ühe aasta jooksul vastavalt kirjeldas:

Investeering A: 3% kuus

Investeering B: 36% aastas

Investeering C: 18% semestris

Nende investeeringute tootlus põhineb eelmise perioodi väärtusel. Tabelis on toodud mõned lähenemisviisid tulude analüüsimiseks:

| ei | 1,03ei |

| 3 | 1,093 |

| 6 | 1,194 |

| 9 | 1,305 |

| 12 | 1,426 |

Suurima aastase tootlusega investeeringu valimiseks peab see isik:

A) valida ükskõik milline investeering A, B või C, kuna nende aastane tootlus on 36%.

B) vali investeeringud A või C, kuna nende aastane tootlus on 39%.

C) vali investeering A, kuna selle aastane tootlus on suurem kui investeeringute B ja C aastane tootlus.

D) vali investeering B, kuna selle kasumlikkus on 36% suurem kui investeeringu A 3% ja investeeringu C 18% tootlus.

E) vali investeering C, kuna selle kasumlikkus 39% aastas on suurem kui investeeringute A ja B kasumlikkus 36% aastas.

Parima investeerimisvormi leidmiseks peame arvestama iga investeeringu ühe aasta (12 kuu) jooksul:

Investeering A: 3% kuus

1 aasta = 12 kuud

12-kuuline tootlus = (1 + 0,03) 12 - 1 = 1,0312 - 1 = 1,426 - 1 = 0,426 (ligikaudne suurus on toodud tabelis)

Seetõttu on 12 kuu (1 aasta) investeering 42,6%.

Investeering B: 36% aastas

Sel juhul on vastus juba antud, see tähendab, et 12 kuu (1 aasta) perioodi investeering on 36%.

Investeering C: 18% semestris

1 aasta = 2 semestrit

Saagikus 2 semestris = (1 + 0,18) 2 - 1 = 1,182 - 1 = 1,3924 - 1 = 0,3924

See tähendab, et 12 kuu (1 aasta) investeering on 39,24%

Seetõttu järeldame saadud väärtusi analüüsides, et inimene peaks: "vali investeering A, kuna selle aastane tootlus on suurem kui investeeringute B ja C aastane tootlus”.

Alternatiiv C: valige investeering A, kuna selle aastane tootlus on suurem kui investeeringute B ja C aastane tootlus.