El interés simple y compuesto son cálculos que se realizan para corregir los montos involucrados en las transacciones. financiera, es decir, la corrección que se hace al prestar o invertir una determinada cantidad durante un período de hora.

La cantidad pagada o reembolsada dependerá de la tarifa cobrada por la transacción y el período en que se tomará prestado o invertirá el dinero. Cuanto mayor sea la velocidad y el tiempo, mayor será este valor.

Diferencia entre interés simple y compuesto

En interés simple, la corrección se aplica a cada período y considera solo el valor inicial. En el interés compuesto, la corrección se realiza sobre importes ya corregidos.

Por lo tanto, el interés compuesto también se denomina interés sobre el interés, es decir, el monto se corrige sobre un monto que ya ha sido ajustado.

Por tanto, para periodos más largos de inversión o préstamo, la corrección por interés compuesto hará que el monto final a recibir o pagar sea mayor al monto obtenido con interés simple.

La mayoría de las operaciones financieras utilizan la corrección por el sistema de interés compuesto. El interés simple está restringido a operaciones a corto plazo.

Fórmula de interés simple

El interés simple se calcula mediante la siguiente fórmula:

Ser,

J: interés

C: valor de transacción inicial, llamado matemática financiera de capital

i: tasa de interés (cantidad generalmente expresada como porcentaje)

t: período de transacción

También podemos calcular el importe total que se amortizará (en el caso de una inversión) o el importe a devolver (en el caso de un préstamo) al final de un período predeterminado.

Este valor, llamado monto, es igual a la suma del principal más los intereses, es decir:

Podemos sustituir el valor de J en la fórmula anterior y encontrar la siguiente expresión para la cantidad:

La fórmula que encontramos es una función afín, por lo que el valor de la cantidad crece linealmente en función del tiempo.

Ejemplo

Si el capital de $ 100 mensuales produce $ 25,00 mensuales, ¿cuál es la tasa de interés anual en el sistema de interés simple?

Solución

Primero, identifiquemos cada cantidad indicada en el problema.

C = 1000,00 BRL

J = 25,00 BRL

t = 1 mes

yo =?

Ahora que hemos identificado todas las cantidades, podemos sustituir en la fórmula de interés:

Sin embargo, tenga en cuenta que esta tarifa es mensual ya que usamos el período de 1 mes. Para encontrar la tarifa anual, debemos multiplicar este valor por 12, por lo que tenemos:

i = 2.5.12 = 30% por año

Fórmula de interés compuesto

El monto capitalizado a interés compuesto se calcula aplicando la siguiente fórmula:

Ser,

M: cantidad

C: capital

i: tasa de interés

t: período de tiempo

A diferencia del interés simple, en este tipo de capitalización, la fórmula para calcular el monto implica una variación exponencial. De ahí que se explica que el valor final aumenta considerablemente durante períodos más largos.

Ejemplo

Calcular el monto producido por R $ 2.000 aplicados a la tasa del 4% por trimestre, al cabo de un año, en el sistema de interés compuesto.

Solución

Identificando la información brindada, tenemos:

C = 2000

i = 4% o 0.04 por trimestre

t = 1 año = 4 trimestres

M =?

Reemplazando estos valores en la fórmula de interés compuesto, tenemos:

Por lo tanto, al cabo de un año, el monto será igual a R $ 2.339,71.

Ejercicios resueltos

Pregunta 1

Cálculo de monto

¿Cuál es el monto de una inversión de R $ 500,00, a una tasa del 3% mensual, en un período de 1 año y 6 meses, en sistemas de interés simple y compuesto?

interés simple

Datos:

C = 500

i = 0,03

t = 18 meses (1 año + 6 meses)

El monto será el capital inicial más intereses.

M = C + J

El interés es:

J = C.i.t

J = 500.0.03.18 = 270

Entonces la cantidad será:

M = C + J

M = 500 + 270

M = 770

Respuesta: El monto de esta solicitud será de R $ 770,00.

Juros compuestos

Aplicando los valores en la fórmula, tenemos:

Respuesta: El monto de la inversión bajo el régimen de interés compuesto es de R $ 851,21.

Pregunta 2

Cálculo de capital

Se aplicó cierto capital por un período de 6 meses. La tasa fue del 5% mensual. Después de este período, el monto fue de R $ 5000,00. Determina el capital.

interés simple

Poniendo C en evidencia en la fórmula de interés simple:

M = C + J

M = C + C.i.t

M = C (1 + i.t)

Aislando C en la ecuación:

Juros compuestos

Aislando C en la fórmula de interés compuesto y reemplazando los valores:

Respuesta: El capital debe ser de R $ 4201,68.

Pregunta 3

Cálculo de la tasa de interés

¿Cuál sería la tasa de interés mensual de una inversión de $ 100,000 durante un período de ocho meses que generó un monto de $ 1600.00?

interés simple

Aplicando la fórmula y poniendo C en evidencia:

M = C + J

M = C + C.i.t

M = C (1 + i.t)

Reemplazando los valores y haciendo los cálculos numéricos:

en porcentaje

Yo = 7,5%

Juros compuestos

Usemos la fórmula para el interés compuesto y dividamos la cantidad por el capital.

pregunta 4

Cálculo del período de aplicación (tiempo)

Se invirtió un capital de R $ 8000 a un interés mensual del 9%, obteniendo un monto de R $ 10360,00.

¿Cuánto tiempo se invirtió este capital?

interés simple

Usando la fórmula

Por tanto, el tiempo es de aproximadamente 3,27 meses.

Juros compuestos

En este paso, nos enfrentamos a una ecuación exponencial.

Para resolverlo usaremos el logaritmo, aplicando un logaritmo de la misma base, a ambos lados de la ecuación.

Usando una propiedad de los logaritmos en el lado derecho de la ecuación, tenemos:

pregunta 5

UECE - 2018

Una tienda vende un televisor, con las siguientes condiciones de pago: anticipo de R $ 800,00 y pago de R $ 450,00 dos meses después. Si el precio del spot TV es de R $ 1.200,00, la tasa de interés mensual simple incluida en el pago es

A) 6,25%.

B) 7,05%.

C) 6,40%.

D) 6,90%.

Al comparar el precio de la TV en efectivo (R $ 1.200,00) y el monto pagado en dos cuotas, observamos que hubo un aumento de R $ 50,00, ya que el monto pagado fue igual a R $ 1.250,00 (800 +450).

Para encontrar la tasa cobrada, podemos aplicar la fórmula de interés simple, considerando que el interés se aplicó sobre el saldo deudor (valor de TV menos pago inicial). Entonces tenemos:

C = 1200 - 800 = 400

J = 450 - 400 = 50

t = 2 meses

J = C.i.t

50 = 400.i.2

Alternativa: a) 6,25%

Equivalencia de capital

En Matemática Financiera, es fundamental tener en cuenta que los montos involucrados en una transacción se desplazarán en el tiempo.

Ante este hecho, realizar un análisis financiero implica comparar los valores presentes con los valores futuros. Por lo tanto, debemos tener una forma de hacer la equivalencia de capital en diferentes momentos.

Cuando calculamos la cantidad, en la fórmula de interés compuesto, estamos encontrando el valor futuro para t períodos de tiempo, a una tasa i, a partir de un valor presente.

Esto se hace multiplicando el término (1 + i)No a valor presente, es decir:

Por el contrario, si queremos encontrar el valor presente conociendo el valor futuro, haremos una división, es decir:

Ejemplo:

Para comprar una motocicleta a buen precio, una persona solicitó un préstamo de R $ 6.000,00 a una financiera al 15% de interés mensual. Dos meses después, pagó R $ 3.000,00 y canceló la deuda al mes siguiente.

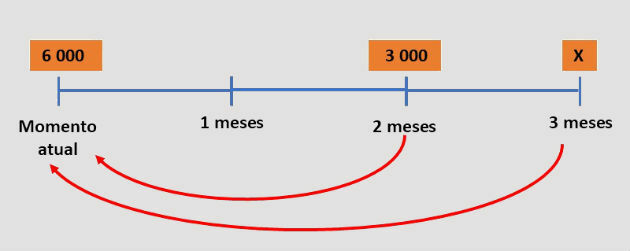

¿Cuál fue el monto de la última cuota pagada por la persona?

Solución

Si la persona pudo pagar el monto adeudado por el préstamo, entonces el monto pagado en la primera cuota más la segunda cuota es igual a la cantidad adeuda.

Sin embargo, las cuotas se ajustaron durante el período por intereses mensuales. Por tanto, para igualar estos importes, tenemos que conocer sus valores equivalentes en la misma fecha.

Realizaremos la equivalencia considerando el tiempo del préstamo, como se muestra en el diagrama a continuación:

Usando la fórmula durante dos y tres meses:

Por tanto, el último pago realizado fue de R $ 5.675,25.

Ejercicio resuelto

pregunta 6

Se otorgó un préstamo a la tasa mensual del i%, utilizando interés compuesto, en ocho cuotas fijas iguales a P.

El deudor tiene la posibilidad de amortizar la deuda por adelantado en cualquier momento, abonando por ello el valor actual de las cuotas pendientes de pago. Después de pagar la 5ª cuota, decide saldar la deuda al pagar la 6ª cuota.

La expresión que corresponde al monto total pagado por la devolución del préstamo es:

Respuesta: Letra a