Die Finanzierung über die Preistabelle wird zu festen Raten während der gesamten Laufzeit angeboten Zeitraum der Entlastung des Vermögenswerts, ohne Erhöhung für jede Art von Korrektur (je nach Vertrag von Finanzierung). Die Preismethode besteht in der Berechnung fester Raten, wobei der Sollsaldo schrittweise abgeschrieben wird, bis die Schuld beglichen ist. Zinsen sind in den Raten enthalten, dann erstellen wir eine Tabelle mit der Höhe der gezahlten Zinsen und der Tilgung über den ausstehenden Saldo. Auf diese Weise können wir alle monatlichen Schritte eines Kredits analysieren.

Die folgenden Berechnungen erfordern die Hilfe eines wissenschaftlichen Taschenrechners.

Beispiel

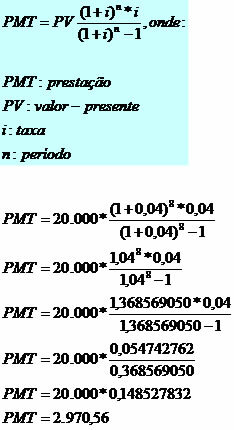

Wir haben ein Darlehen in Höhe von R$ 20.000,00, das in 8 Monaten mit einem Zinssatz von 4% pro Monat zurückgezahlt wird.

Den Leistungsbetrag müssen wir nach folgender Formel berechnen:

Die Höhe der Rate beträgt 2.970,56 R$.

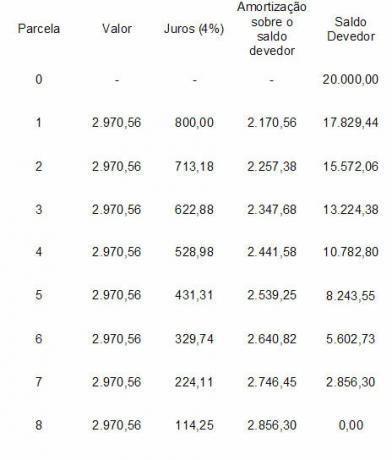

Aufbau der Tabelle:

Sehen Sie, dass die Zinsen nach dem ausstehenden Saldo berechnet werden, in Teil 1 haben wir: 20.000 x 4% = 800.

Die Amortisation errechnet sich, indem der Ratenbetrag vom Zinsbetrag abgezogen wird: 2.970,56 – 800 = 2.170,56.

Der ausstehende Saldo der Rate 1 errechnet sich durch Subtraktion von: 20.000 – 2.170,56 = 17.829,44.

Und zwar jeweils, bis die Finanzierung vollständig bezahlt ist.

Ein Detail ist, dass die Zinsen sinken und die Amortisationen steigen.

von Mark Noah

Abschluss in Mathematik

Brasilianisches Schulteam

Finanzmathematik - Mathematik - Brasilien Schule

Quelle: Brasilien Schule - https://brasilescola.uol.com.br/matematica/financiamentos-utilizando-tabela-price.htm