Když investujeme, očekáváme, že vložené peníze budou mít dobrou návratnost. Způsoby použití peněz jsou nejrůznější a uspokojují potřeby každého člověka. Dobrou alternativou pro jednoduchou a bezpečnou aplikaci je spořicí účet, ale úrokové sazby použité při spoření jsou nízké. Pokud chcete investovat měsíční částky po určitou dobu, je nejlepší použít kombinovanou kapitalizaci. V této modalitě osoba investuje pevnou měsíční částku, která se použije na úrokovou sazbu uvedenou v aktu o připojení. Na konci stanoveného období si osoba vybere všechny investované peníze plus úroky.

Většina lidí nezná typy investic, které existují, ale hlavní věcí je znát proces měsíční kapitalizace peněz, instituce poskytují pouze celkovou částku. Vytvořme tabulku, která nám umožní pravidelně analyzovat kapitalizaci použitých peněz. Uvedená situace se bude zabývat okamžitou kapitalizací příjmu, to znamená, že vypršení prvního funkčního období je na konci prvního období od data podpisu smlouvy. Podívejte se na příklad:

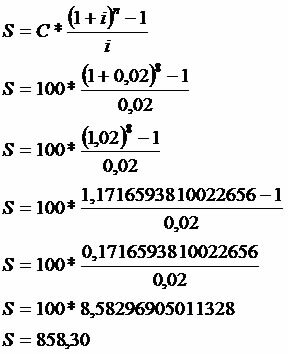

Osoba vloží do banky na konci každého měsíce po dobu 8 měsíců částku 100,00 R $. Vypočítejte výši příjmu s vědomím, že tato banka platí pololetně složený úrok ve výši 2% měsíčně.

Data

C = 100

i = 2% = 2/100 = 0,02

n = 8 měsíců

Všimněte si, že v 8. měsíci nebyla žádná kapitalizace, to znamená, že nebude žádný příjem, protože byla použita přesně v den, kdy byla částka požadována.

Součet měsíčních velkých písmen lze uvést následovně:

S = 100 * (1 + 1,02 + 1,0404 + 1,0612 + 1,0824 + 1,1041 + 1,1262 + 1,1487)

S = 100 * 8,583

S = 858,30

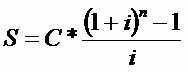

V případě dlouhodobých investic používáme výraz schopný kapitalizovat periodické vklady. Hodinky:

Sledujte vývoj výrazů pomocí dat z výše uvedeného příkladu.

Mark Noah

Vystudoval matematiku

Tým brazilské školy

Finanční matematika - Matematika - Brazilská škola

Zdroj: Brazilská škola - https://brasilescola.uol.com.br/matematica/renda-imediata-atraves-capitalizacao-composta.htm