يتم تقديم التمويل باستخدام جدول الأسعار لغرض الأقساط الثابتة في جميع أنحاء فترة تصريف الأصل ، دون زيادة لأي نوع من أنواع التصحيح (حسب عقد التمويل). تتكون طريقة السعر من حساب الأقساط الثابتة ، مع إطفاء الرصيد المدين تدريجياً ، حتى يتم تسوية الدين. يتم تضمين الفائدة في الأقساط ، ثم سنقوم ببناء جدول يحدد مقدار الفائدة المدفوعة والإطفاء على الرصيد المستحق. بهذه الطريقة سنتمكن من تحليل جميع الخطوات الشهرية للقرض.

تتطلب العمليات الحسابية التالية مساعدة آلة حاسبة علمية.

مثال

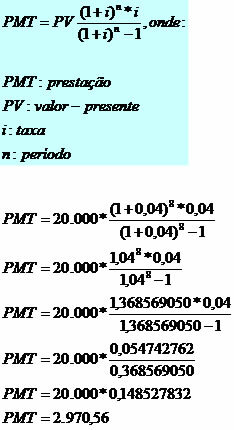

لدينا قرض بمبلغ 20.000 ريال برازيلي يتم سداده في غضون 8 أشهر ، بمعدل فائدة 4٪ شهريًا.

يجب أن نحسب مبلغ الاستحقاق باستخدام الصيغة التالية:

سيكون مبلغ القسط 2970.56 ريالاً برازيليًا.

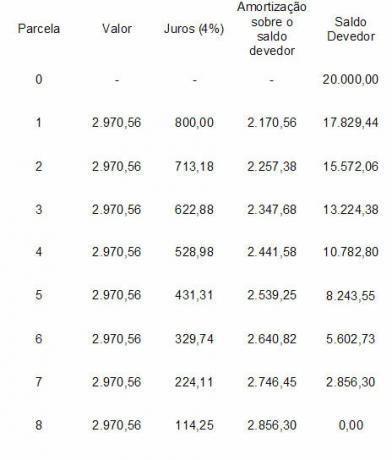

بناء الطاولة:

انظر إلى أن الفائدة تحسب على أساس الرصيد المستحق ، في القسط رقم 1 لدينا: 20000 × 4٪ = 800.

يتم احتساب الاستهلاك بطرح مبلغ القسط من مبلغ الفائدة: 2،970.56 - 800 = 2،170.56.

يتم احتساب الرصيد القائم للقسط 1 بطرح: 20.000 - 2.170.56 = 17829.44.

وهكذا على التوالي ، حتى يتم سداد التمويل بالكامل.

التفاصيل هي أن الفائدة آخذة في التناقص والاستهلاك آخذ في الازدياد.

بواسطة مارك نوح

تخرج في الرياضيات

فريق مدرسة البرازيل

الرياضيات المالية - رياضيات - مدرسة البرازيل

مصدر: مدرسة البرازيل - https://brasilescola.uol.com.br/matematica/financiamentos-utilizando-tabela-price.htm