يتم دفع كل عملية شراء ممولة على أقساط ، حيث يتم تضمين الفائدة وفقًا للأسعار تستخدم من قبل المؤسسات المالية أو من قبل المتجر من خلال توفير خطط التقسيط معين. تقدم بعض المتاجر منتجاتها بالتقسيط ، حيث أن هذا النوع من البيع يدر ربحًا أكبر للتاجر. معدلات الفائدة ، وفي بعض الأحيان تحث العميل على الشراء بطريقة التقسيط ، معتبرة أن القيم النقدية والآجلة هي يساوي. يعتبر هذا النوع من الممارسات مسيئًا ، لأن كل عملية شراء تتم نقدًا يجب أن تتم بخصم أو مع انخفاض قيمة المنتج عن السعر النهائي للسلعة الممولة. سنستخدم مثالاً لشرح كيفية عمل نظام التمويل وكيفية حساب القيمة الحالية للمنتج وفقًا للقيمة الإجمالية للأقساط.

يُباع تلفزيون LCD مقاس 32 بوصة على أربعة أقساط شهرية بقيمة 500 ريال برازيلي ، يُدفع الأول بعد شهر واحد من الشراء. مع العلم أن المتجر يعمل بمعدل فائدة مركب 4٪ شهرياً ، ما هو السعر الفوري؟

مبلغ القسط البالغ 500.00 ريال برازيلي بعد شهر من الآن يتوافق مع الدفعة التالية:

س * 1.04 = 500

س = 500 / 1.04

مبلغ القسط على شهرين:

س * 1.04 * 1.04 = 500

× * 1.04² = 500

س = 500 / 1.04²

مبلغ القسط في ثلاثة أشهر:

س * 1.04 * 1.04 * 1.04 = 500

س * 1.04³ = 500

س = 500 / 1.04³

مبلغ القسط في اربعة اشهر:

س * 1.04 * 1.04 * 1.04 * 1.04 = 500

س * 1044 = 500

س = 500 / 1.044

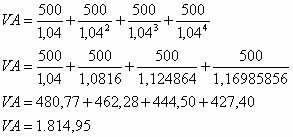

سيتم تحديد السعر الفوري بالمجموع:

استخدام صيغة القيمة الحالية على أساس القسط وسعر الفائدة والوقت.

ملاحظة: سيكون من الضروري استخدام الآلة الحاسبة العلمية.

استخدام الآلة الحاسبة المالية

اضغط على المفاتيح التالية:

500 PMT (مبلغ القسط)

4 ن (فترات)

4 ط (سعر الفائدة)

PV (القيمة الحالية) = - 1،814.95

بواسطة مارك نوح

تخرج في الرياضيات

فريق مدرسة البرازيل

الرياضيات المالية - رياضيات - مدرسة البرازيل

مصدر: مدرسة البرازيل - https://brasilescola.uol.com.br/matematica/calculo-valor-atual.htm