عند إجراء استثمار ، نتوقع أن تحصل الأموال المودعة على عوائد جيدة. طرق تطبيق الأموال هي الأكثر تنوعًا ، حيث تلبي احتياجات كل شخص. يعد حساب التوفير بديلاً جيدًا للتطبيق البسيط والآمن ، ولكن معدلات الفائدة المستخدمة في المدخرات منخفضة. إذا كنت ترغب في استثمار مبالغ شهرية لفترة معينة من الوقت ، فإن أفضل خيار للاستخدام هو الرسملة المركبة. في هذه الطريقة ، يستثمر الشخص مبلغًا شهريًا ثابتًا يتم تطبيقه على سعر الفائدة المحدد في فعل الانضمام. في نهاية الفترة المحددة ، يسحب الشخص جميع الأموال المستثمرة بالإضافة إلى الفائدة.

معظم الناس لا يعرفون أنواع الاستثمارات القائمة ، ولكن الشيء الرئيسي هو معرفة عملية الرسملة الشهرية للأموال ، فالمؤسسات تقدم فقط المبلغ الإجمالي. لنقم ببناء جدول يسمح لنا بتحليل دوري لرسملة الأموال المستثمرة. سيتناول الموقف الموضح رسملة الدخل الفوري ، أي انتهاء المدة الأولى في نهاية الفترة الأولى من تاريخ توقيع العقد. انظر الى المثال:

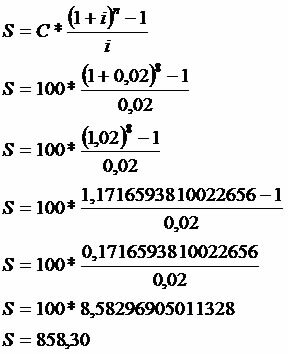

يقوم شخص بإيداع مبلغ 100.00 ريال برازيلي في نهاية كل شهر لمدة 8 أشهر. احسب مقدار الدخل ، مع العلم أن هذا البنك يدفع فائدة مركبة قدرها 2٪ شهريًا ، مركبة على أساس نصف سنوي.

البيانات

ج = 100

أنا = 2٪ = 2/100 = 0.02

ن = 8 أشهر

لاحظ أنه في الشهر الثامن لم يكن هناك رسملة ، أي لن يكون هناك دخل ، حيث تم تطبيقه على وجه التحديد في اليوم الذي تم فيه طلب المبلغ.

يمكن إعطاء مجموع الأحرف الكبيرة الشهرية على النحو التالي:

S = 100 * (1 + 1.02 + 1.0404 + 1.0612 + 1.0824 + 1.1041 + 1.1262 + 1.1487)

S = 100 * 8.583

S = 858.30

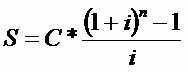

في حالة الاستثمارات طويلة الأجل ، نستخدم تعبيرًا قادرًا على رسملة الودائع الدورية. يشاهد:

راقب تطور التعبير باستخدام البيانات من المثال المذكور أعلاه.

بواسطة مارك نوح

تخرج في الرياضيات

فريق مدرسة البرازيل

الرياضيات المالية - رياضيات - مدرسة البرازيل

مصدر: مدرسة البرازيل - https://brasilescola.uol.com.br/matematica/renda-imediata-atraves-capitalizacao-composta.htm