Sen bileşik faiz içinde tekrarlanıyor ticari ilişkiler, taksitli uzun vadeli alımlarda, yatırımlarda, kredilerde ve hatta faturaların ödenmesindeki basit gecikmelerde. Faiz bir müttefik veya bir kötü adam olabilir. Anapara, faiz oranı, zaman ve tutar gibi hesaplamanızı etkileyen faktörlere hakim olmanız önemlidir.

Bileşik faizi basit faizle karşılaştırırken, birincisinin olduğunu anlamamız gerekir. her zaman bir önceki yılın değeri üzerinden hesaplanır, ikincisi her zaman ilk değerin üstünde hesaplanır. Bileşik faiz zamanla basit faize göre daha fazla büyüyecektir.

Ayrıca bakınız: Oran - iki neden arasındaki eşitlik

Bileşik faiz formülü

Bileşik faizin hesaplanması şu formülle verilir:

M = C (1 + i)t |

Bu harflerin her biri önemli bir kavramdır. finansal matematik:

Sermaye (C): yatırılan ilk tutardır. Pazarlığın başlangıç değerini sermaye olarak biliyoruz, yani zaman içinde faizi hesaplamak için referans değerdir.

Faiz (J): gelir için tazminat değeridir. Bir finans kurumu kredi verdiğinde, belirli bir süre içinde bu paraya sahip olmaktan vazgeçiyor, ancak, onu aldığında, değeri faiz dediğimiz şeyle düzeltilecek ve şirketin tazminat görmesi buna dayanıyor. kredi. Bir yatırımda, bu kazanılan gelirin değeridir.

Faiz oranı (i): ve yüzde her an sermayenin üstüne yüklenir. Bu oran günlük (a.d.), aylık (a.m.), iki aylık (a.b.) veya yıllık (a.a.) olabilir. Faiz oranı, genellikle yüzde olarak temsil edilen bir yüzdedir, ancak bileşik faizi hesaplamak için, bunu her zaman ondalık biçim.

Zaman (t): sermayenin yatırılacağı zamandır. Faiz oranı (i) ve zamanın (t) her zaman aynı olması önemlidir. ölçü birimi.

Tutar (M): nihai işlem tutarıdır. Tutar, anapara artı faiz eklenerek hesaplanır - M = C + J.

Bileşik faiz nasıl hesaplanır?

Bilmek formülü manipüle etmek bileşik faiz çalışması için esastır. orada olduğu gibi dört değişkenler (tutar, sermaye, faiz oranı ve zaman), bu temayı içeren problemler üçünün değerini verebilir ve her zaman bunlardan herhangi biri olabilen dördüncü değişkenin hesaplanmasını isteyebilir. Bu nedenle etki alanı denklemler Bileşik faiz içeren problemleri çözmek çok önemlidir.

Faizi hesaplamak için sermayeyi ve tutarı bilmek gerekir, çünkü faiz ikisi arasındaki farkla verilir, yani:

J = M - C |

Tutar ve faiz bulma

Misal

Yıllık %7 getiri sağlayan bir yatırım fonundaki bileşik faize 1400 R$'lık bir sermaye uygulandı. 24 ay sonra ne kadar faiz tahakkuk edecek?

çözüm

Önemli veriler: C = 1400; i = %7 p.a.; t = 24 ay.

Zaman ve oranın farklı birimlerde olduğuna dikkat edin, ancak 24 ayın 2 yıla eşit olduğunu biliyoruz, yani t = 2 yıl ve bu oranın ondalık biçimde yazılması gerekiyor, i = 0.07.

M = C (1 + i) t

M = 1400 (1 + 0.07)²

M = 1400 (1.07)²

M = 1400. 1,1449

M = 1602.86.

İlgiyi bulmak için şunları yapmalıyız:

J = M - C

1602,86 – 1400 = 202,86

zamanı bulmak

Misal

Yıllık %10 oranında bileşik faize uygulanan 1500 R$'lık bir sermayenin, 1996.50 R$'lık bir miktar üretmesi ne kadar sürer?

çözüm

t bir güç olduğundan, üstel denklem çarpanlara ayırarak veya çoğu durumda sadece logaritma. Bunlar her zaman tam sayılar olmadığından, bu problemler için bilimsel bir hesap makinesi kullanılması önerilir. Giriş sınavları ve yarışma sınavlarında logaritmanın değeri soruda verilmiştir.

Veri:

C = 1500 M = 1996.50 ben = %10 = 0.01

Faiz oranını bulma

Misal

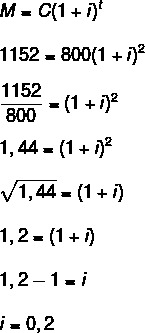

800 R$'lık bir sermaye için iki yılda 352 R$'lık faiz oluşturmak için yılda uygulanan faiz oranı nedir?

çözüm

Veri: C = 800; t = 2 yıl; J = 352.

Oranı bulmak için önce miktarı bulmamız gerekir.

M = C + J

800 + 352 = 1152

Şimdi yapmalıyız:

Yüzde olarak i = %20 de diyebiliriz.

Siz de okuyun: Ters orantılı nicelikler - hız ve zaman gibi ilişkiler

Basit faiz ve bileşik faiz arasındaki fark

Basit faiz, bileşik faiz için gösterilenden farklı bir formül kullanır:

J = C. ben. t |

Kısa vadede basit faiz davranışı ile bileşik faiz davranışı arasındaki fark oldukça belirsizdir, ancak zamanla bileşik faiz çok daha avantajlıdır.

Meğer ki Ö jüro sbasit ve her zaman başlangıç değeri üzerinden hesaplanan işlemin. Örneğin, ayda %10 basit faizle 500$ uygularsanız, bu, sermaye orada ne kadar kalırsa kalsın her ay 500$'ın %10'unu yani 50$'ı getireceği anlamına gelir. Su ve enerji gibi vadesi geçmiş faturalar için basit faiz yaygındır. Her gecikme günü, tutar, hesabın üstünde hesaplanan sabit bir tutarla verilir.

zaten jürobileşik, aynı tutarı ve aynı oranı düşünerek, ilk ayda geliriniz önceki değerin üstünde hesaplanır. Örneğin, ilk ayda %10, 500$'ın üstünde hesaplanacak ve 50$ faiz ve 550$'lık bir miktar üretilecektir. Gelecek ay, %10, miktarın mevcut değerinin üzerine hesaplanacak, yani 550 R$'ın %10'u, 55 R$'lık bir faiz üretecek ve bu şekilde devam edecek. Dolayısıyla yatırımlar için bileşik faiz daha avantajlıdır. Tasarruf gibi tam da bu yatırım segmentinde oldukça yaygındır.

Bir yıl için sabah %10'luk getiri sağlayan aynı değerdeki karşılaştırmalı tabloya bakın. basit ilgi ve bileşik faiz.

Ay |

basit ilgi |

bileşik faiz |

0 |

1000 BRL |

1000 BRL |

1 |

BRL 1100 |

BRL 1100 |

2 |

1200 BRL |

BRL 1210 |

3 |

BRL 1300 |

1331 BRL |

4 |

BRL 1400 |

BRL 1464.10 |

5 |

1500 BRL |

BRL 1610.51 |

6 |

1600 BRL |

1771,56 $ |

7 |

1700 BRL |

BRL 1948.72 |

8 |

1800 BRL |

2143,59 $ |

9 |

1900 BRL |

2357,95 BRL |

10 |

2000 BRL |

BRL 2593.74 |

11 |

2100 $ |

BRL 2853.12 |

12 |

2200 $ |

BRL 3138,43 |

Alıştırmalar çözüldü

Soru 1 - 48 aylık bir süre içinde yıllık %3 bileşik faizle 2000 R$'lık bir sermaye yatırırsam ne kadar yatırım yapabilirim?

çözüm

Veri: C = 2000.00

ben = %3 pa.a.

t = 48 ay = 4 yıl (oranın yıl cinsinden olduğuna dikkat edin)

Soru 2 - 25.000 R$ yatırım yapmak için Maria iki seçenek sundu:

Basit faizle öğleden sonra %5

Bileşik faizle %4

İkinci seçenek ne kadar süre sonra daha avantajlıdır?

çözüm

Karşılaştırmayı yapmak için, birinci ve ikinci seçeneğin faizini hesaplama tablosu aşağıdaki gibidir:

Ay |

1. seçenek |

2. seçenek |

0 |

25.000 BRL |

25.000 BRL |

1 |

26.250 BRL |

26.000 BRL |

2 |

27.500 BRL |

27.040 BRL |

3 |

28.750 BRL |

28.121.60 BRL |

4 |

30.000 BRL |

29,246,46 BRL |

5 |

31.250 BRL |

30.416,32 BRL |

6 |

32.500 BRL |

31.632.98 BRL |

7 |

33.750 BRL |

32.898,29 BRL |

8 |

35.000 BRL |

34.214,23 BRL |

9 |

36.250 BRL |

35,582,80 BRL |

10 |

37.500 BRL |

37,006.11 BRL |

11 |

38.750 BRL |

38,486.35 BRL |

12 |

40.000 BRL |

BRL 40,025,81 |

İki seçenek karşılaştırıldığında, ikincisi 11 ay üzerindeki yatırımlar için daha avantajlı olarak algılanıyor.

Raul Rodrigues de Oliveira

Matematik öğretmeni

Kaynak: Brezilya Okulu - https://brasilescola.uol.com.br/matematica/juros-compostos.htm