Pri naložbi pričakujemo, da bo deponirani denar dobil dobre donose. Načini uporabe denarja so najrazličnejši in ustrezajo potrebam vsake osebe. Dobra alternativa za preprosto in varno uporabo je varčevalni račun, vendar so obrestne mere, ki se uporabljajo pri varčevanju, nizke. Če želite vložiti mesečne zneske za določeno časovno obdobje, je najboljša možnost sestavljena kapitalizacija. V tem načinu oseba vlaga fiksni mesečni znesek, ki se uporablja za obrestno mero, določeno v aktu pridružitve. Na koncu določenega obdobja oseba dvigne ves vloženi denar plus obresti.

Večina ljudi ne pozna vrst obstoječih naložb, glavno pa je, da poznamo postopek mesečne kapitalizacije denarja, institucije zagotovijo le skupni znesek. Sestavimo tabelo, ki nam bo omogočila občasno analizo kapitalizacije vloženega denarja. Prikazane razmere bodo obravnavale takojšnjo kapitalizacijo dohodka, to je, da poteče prvi mandat ob koncu prvega obdobja od datuma podpisa pogodbe. Poglejte primer:

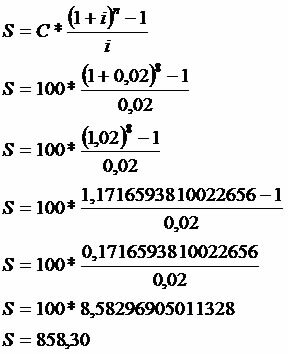

Oseba na koncu vsakega meseca položi v banko za 8 mesecev znesek 100,00 R $. Izračunajte znesek dohodka, saj veste, da ta banka mesečno plačuje obrestne obresti v višini 2%, sestavljene polletno.

Podatki

C = 100

i = 2% = 2/100 = 0,02

n = 8 mesecev

Upoštevajte, da v osmem mesecu ni bilo kapitalizacije, torej dohodka ne bo, saj je bil uporabljen natanko na dan, ko je bil zahtevan znesek.

Vsota mesečnih kapitalizacij je lahko podana na naslednji način:

S = 100 * (1 + 1,02 + 1,0404 + 1,0612 + 1,0824 + 1,1041 + 1,1262 + 1,1487)

S = 100 * 8,583

S = 858,30

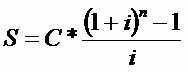

V primeru dolgoročnih naložb uporabljamo izraz, ki lahko kapitalizira periodične vloge. Pazi:

Opazujte razvoj izraza z uporabo podatkov iz zgoraj omenjenega primera.

avtor Mark Noah

Diplomiral iz matematike

Brazilska šolska ekipa

Finančna matematika - Matematika - Brazilska šola

Vir: Brazilska šola - https://brasilescola.uol.com.br/matematica/renda-imediata-atraves-capitalizacao-composta.htm