Tu Interes compus sunt calculate ținând seama de retratarea capitalului, adică dobânda se percepe nu numai pe valoarea inițială, ci și pe dobânda acumulată (dobânda pe dobândă).

Acest tip de dobândă, numit și „capitalizare cumulată”, este utilizat pe scară largă în tranzacțiile comerciale și financiare (indiferent dacă sunt datorii, împrumuturi sau investiții).

Exemplu

O investiție de 10.000 R $, în regimul dobânzii compuse, se face timp de 3 luni la o dobândă de 10% pe lună. Ce sumă va fi răscumpărată la sfârșitul perioadei?

| Lună | Taxe | Valoare |

|---|---|---|

| 1 | 10% din 10000 = 1000 | 10000 + 1000 = 11000 |

| 2 | 10% din 11000 = 1100 | 11000 + 1100 = 12100 |

| 3 | 10% din 12100 = 1210 | 12100 + 1210 = 13310 |

Rețineți că dobânda este calculată utilizând suma corectată deja din luna precedentă. Astfel, la sfârșitul perioadei, suma de 13.310,00 R $ va fi răscumpărată.

Pentru a înțelege mai bine, este necesar să cunoașteți câteva concepte utilizate în matematica financiara. Sunt ei:

- Capital: valoarea inițială a unei datorii, împrumuturi sau investiții.

- Dobândă: valoarea obținută atunci când aplicăm impozitul pe capital.

- Rata dobânzii: exprimată ca procent (%) în perioada aplicată, care poate fi o zi, o lună, două luni, un trimestru sau un an.

- Suma: capital plus dobândă, adică Suma = Capital + Dobândă.

Formula: Cum se calculează dobânda compusă?

Pentru a calcula dobânda compusă, se folosește expresia:

M = C (1 + i)t

Unde,

M: suma

C: capital

i: rata fixă

t: perioada de timp

Pentru a înlocui formula, rata trebuie să fie scrisă ca un număr zecimal. Pentru a face acest lucru, împărțiți doar valoarea dată la 100. De asemenea, rata dobânzii și timpul trebuie să se refere la aceeași unitate de timp.

Dacă intenționăm să calculăm doar dobânda, aplicăm următoarea formulă:

J = M - C

Exemple

Pentru a înțelege mai bine calculul, consultați exemplele de mai jos privind aplicarea dobânzii compuse.

1) Dacă se aplică un capital de 500 de dolari SUA timp de 4 luni în sistemul dobânzii compuse la o rată lunară fixă care produce o sumă de 800 de dolari SUA, care este valoarea ratei dobânzii lunare?

Fiind:

C = 500

M = 800

t = 4

Aplicând formula, avem:

Deoarece rata dobânzii este prezentată ca procent, trebuie să înmulțim valoarea găsită cu 100. Astfel, valoarea ratei lunare a dobânzii va fi 12,5 % pe luna.

2) Cât de multă dobândă va primi o dobândă o persoană care a investit, la dobândă compusă, suma de 5.000,00 R $, la o rată de 1% pe lună, la sfârșitul unui semestru?

Fiind:

C = 5000

i = 1% pe lună (0,01)

t = 1 semestru = 6 luni

Înlocuind, avem:

M = 5000 (1 + 0,01)6

M = 5000 (1,01)6

M = 5000. 1,061520150601

M = 5307,60

Pentru a găsi suma dobânzii, trebuie să reducem suma de capital, astfel:

J = 5307,60 - 5000 = 307,60

Dobânzile primite vor fi de R $ 307,60.

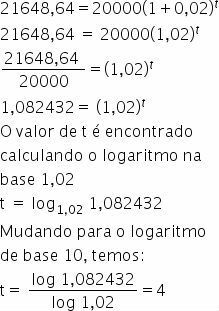

3) Care ar trebui să fie timpul pentru ca suma de 20.000,00 R $ să genereze suma de 21.648,64 R $, atunci când este aplicată la o rată de 2% pe lună, în sistemul dobânzii compuse?

Fiind:

C = 20000

M = 21648,64

i = 2% pe lună (0,02)

Înlocuirea:

Timpul ar trebui să fie de 4 luni.

Pentru a afla mai multe, consultați și:

- Exerciții de interes compus

- Exerciții simple de interes

- Interes simplu și compus

- Procent

- Exerciții procentuale

Sfat video

Obțineți o mai bună înțelegere a conceptului de interes compus în videoclipul de mai jos „Introducere în interesul compus”:

Interes simplu

Tu interes simplu este un alt concept folosit în matematica financiară aplicat unei valori. Spre deosebire de dobânda compusă, este constantă în funcție de perioadă. În acest caz, la sfârșitul perioadelor t avem formula:

J = C. eu. t

Unde,

J: taxe

Ç: capital investit

eu: rata dobânzii

t: puncte

În ceea ce privește suma, se folosește expresia: M = C. (1 + i.t)

Exerciții rezolvate

Pentru a înțelege mai bine aplicarea dobânzii compuse, verificați mai jos două exerciții rezolvate, unul dintre acestea fiind Enem:

1. Anita decide să investească 300 de dolari SUA într-o investiție care produce 2% pe lună în regimul dobânzii compuse. În acest caz, calculați valoarea investiției pe care o va avea la sfârșitul celor trei luni.

Prin aplicarea formulei dobânzii compuse vom avea:

MNu= C (1 + i)t

M3 = 300.(1+0,02)3

M3 = 300.1,023

M3 = 300.1,061208

M3 = 318,3624

Amintiți-vă că în sistemul dobânzii compuse suma venitului va fi aplicată la suma adăugată în fiecare lună. Prin urmare:

Prima lună: 300 + 0,02,300 = R $ 306

A doua lună: 306 + 0,02,306 = R $ 312,12

A treia lună: 312,12 + 0,02,312,12 = R $ 318,36

La sfârșitul celei de-a treia luni, Anita va avea aproximativ 318,36 R $.

Vezi și tu: cum se calculează procentajul?

2. (Enem 2011)

Luați în considerare faptul că o persoană decide să investească o anumită sumă și că sunt prezentate trei posibilități de investiții, cu randamente nete garantate pe o perioadă de un an, conform descris:

Investiție A: 3% pe lună

Investiția B: 36% pe an

Investiție C: 18% pe semestru

Randamentele pentru aceste investiții se bazează pe valoarea perioadei anterioare. Tabelul oferă câteva abordări pentru analiza randamentelor:

| Nu | 1,03Nu |

| 3 | 1,093 |

| 6 | 1,194 |

| 9 | 1,305 |

| 12 | 1,426 |

Pentru a alege investiția cu cel mai mare randament anual, această persoană trebuie:

A) alegeți oricare dintre investițiile A, B sau C, deoarece randamentele lor anuale sunt egale cu 36%.

B) alegeți investițiile A sau C, deoarece randamentele lor anuale sunt egale cu 39%.

C) alegeți investiția A, deoarece rentabilitatea sa anuală este mai mare decât rentabilitatea anuală a investițiilor B și C.

D) alegeți investiția B, deoarece rentabilitatea sa de 36% este mai mare decât randamentele de 3% la investiția A și 18% la investiția C.

E) alegeți investiția C, deoarece rentabilitatea sa de 39% pe an este mai mare decât rentabilitatea de 36% pe an a investițiilor A și B.

Pentru a găsi cea mai bună formă de investiție, trebuie să calculăm fiecare dintre investiții pe o perioadă de un an (12 luni):

Investiție A: 3% pe lună

1 an = 12 luni

Randament pe 12 luni = (1 + 0,03) 12 - 1 = 1,0312 - 1 = 1,426 - 1 = 0,426 (aproximare furnizată în tabel)

Prin urmare, investiția pe 12 luni (1 an) va fi de 42,6%.

Investiția B: 36% pe an

În acest caz, răspunsul este deja dat, adică investiția în perioada de 12 luni (1 an) va fi de 36%.

Investiție C: 18% pe semestru

1 an = 2 semestre

Randament în 2 semestre = (1 + 0,18) 2 - 1 = 1,182 - 1 = 1,3924 - 1 = 0,3924

Adică, investiția în perioada de 12 luni (1 an) va fi de 39,24%

Prin urmare, atunci când analizăm valorile obținute, concluzionăm că persoana respectivă ar trebui: "alegeți investiția A, deoarece rentabilitatea sa anuală este mai mare decât rentabilitatea anuală a investițiilor B și C”.

Alternativa C: alegeți investiția A, deoarece rentabilitatea sa anuală este mai mare decât rentabilitatea anuală a investițiilor B și C.