U samengestelde rente zijn terugkerend in Commerciële relaties, in langetermijnaankopen in termijnen, in investeringen, in leningen en zelfs in de eenvoudige vertraging bij het betalen van rekeningen. Belang kan een bondgenoot of een schurk zijn. Het is belangrijk om de factoren die van invloed zijn op uw berekening onder de knie te krijgen, namelijk hoofdsom, rente, tijd en bedrag.

Bij het vergelijken van samengestelde rente met enkelvoudige rente, moeten we begrijpen dat de eerste is altijd berekend op de waarde van het voorgaande jaar, wordt de tweede altijd bovenop de beginwaarde berekend. Samengestelde rente zal in de loop van de tijd meer groeien in vergelijking met enkelvoudige rente.

Zie ook: Aandeel - gelijkheid tussen twee redenen

Samengestelde rente formule

De berekening van samengestelde rente wordt gegeven door deze formule:

M = C (1 + ik)t |

Elk van deze letters is een belangrijk concept van de financiële wiskunde:

Kapitaal (C): is het eerste geïnvesteerde bedrag. We kennen als kapitaal de initiële waarde van de onderhandeling, dat wil zeggen, het is de referentiewaarde voor het berekenen van rente in de tijd.

Rente (J): is de vergoedingswaarde voor inkomen. Wanneer een financiële instelling een lening verstrekt, doet zij afstand van het hebben van dit geld in een bepaalde periode, maar wanneer het het ontvangt, wordt de waarde ervan gecorrigeerd door wat we rente noemen, en op basis hiervan ziet het bedrijf een vergoeding voor de lening. Bij een belegging is dit de waarde van het verdiende inkomen.

Rentevoet (i): en de percentage op elk moment bovenop de hoofdstad geheven. Dit tarief kan per dag (a.d.), per maand (a.m.), tweemaandelijks (a.b.) of per jaar (a.a.) zijn. De rentevoet is een percentage dat gewoonlijk wordt weergegeven als een percentage, maar om de samengestelde rente te berekenen, is het belangrijk om deze altijd in de decimale vorm.

Tijd (t): is de tijd dat het kapitaal wordt geïnvesteerd. Het is belangrijk dat de rente (i) en tijd (t) altijd hetzelfde zijn meet eenheid.

Bedrag (M): is het uiteindelijke transactiebedrag. Het bedrag wordt berekend door hoofdsom plus rente op te tellen - M = C + J.

Hoe samengestelde rente berekenen?

Weten de formule manipuleren het is van fundamenteel belang voor de studie van samengestelde rente. zoals daar vier variabelen (bedrag, kapitaal, rentevoet en tijd), de problemen met dit onderwerp kunnen de waarde van drie van hen geven en altijd vragen om de berekening van de vierde variabele, die een van hen kan zijn. Vandaar het domein van vergelijkingen het is van cruciaal belang voor het oplossen van problemen met samengestelde rente.

Het is opmerkelijk dat, om de rente te berekenen, het nodig is om het kapitaal en het bedrag te kennen, aangezien de rente wordt bepaald door het verschil van de twee, dat wil zeggen:

J = M - C |

Bedrag en rente vinden

Voorbeeld

Een kapitaal van R$1400 werd aangewend voor samengestelde rente in een investeringsfonds dat 7% per jaar opbrengt. Welke rente loopt er na 24 maanden op?

Resolutie

Belangrijke gegevens: C = 1400; i = 7% per jaar; t = 24 maanden.

Merk op dat tijd en snelheid in verschillende eenheden zijn, maar we weten dat 24 maanden gelijk is aan 2 jaar, dus t = 2 jaar, en die snelheid moet in decimale vorm worden geschreven, i = 0,07.

M = C (1 + ik) t

M = 1400 (1 + 0,07)²

M = 1400 (1,07)²

M = 1400. 1,1449

M = 1602,86.

Om de interesse te vinden, moeten we:

J = M - C

1602,86 – 1400 = 202,86

de tijd vinden

Voorbeeld

Hoe lang duurt het voordat een kapitaal van R$1500, toegepast op samengestelde rente, tegen een tarief van 10% per jaar, een bedrag van R$1996,50 genereert?

Resolutie

Aangezien t een macht is, vinden we a exponentiële vergelijking die kan worden opgelost door factoring of, in veel gevallen, gewoon door logaritme. Aangezien dit niet altijd hele getallen zijn, is het aan te raden om voor deze opgaven een wetenschappelijke rekenmachine te gebruiken. Bij toelatingsexamens en examens staat de logaritmewaarde in de vraag.

Gegevens:

C = 1500 M = 1996,50 i = 10% = 0,01

De rente vinden Finding

Voorbeeld

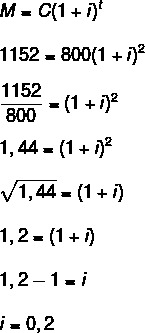

Wat is de rentevoet die per jaar wordt toegepast voor een kapitaal van R$800 om in twee jaar een rente van R$352 te genereren?

Resolutie

Gegevens: C = 800; t = 2 jaar; J = 352.

Om het tarief te vinden, moeten we eerst het bedrag vinden.

M = C + J

800 + 352 = 1152

Nu moeten we:

Als een percentage kunnen we ook zeggen dat i = 20%

Lees ook: Omgekeerd evenredige grootheden - relatie zoals snelheid en tijd

Verschil tussen enkelvoudige rente en samengestelde rente

Enkelvoudige rente gebruikt een andere formule dan de formule die wordt weergegeven voor samengestelde rente:

J = C. ik. t |

Het verschil tussen het gedrag van enkelvoudige rente en dat van samengestelde rente is op korte termijn vrij subtiel, maar na verloop van tijd is samengestelde rente veel voordeliger.

blijkt dat O juros zogemakkelijk en altijd berekend op de beginwaarde van de transactie. Als u bijvoorbeeld $ 500 toepast tegen 10% enkelvoudige rente per maand, betekent dit dat dat kapitaal elke maand 10% van $ 500 zal opleveren, dat wil zeggen $ 50, ongeacht hoe lang het daar blijft. Enkelvoudige rente is gebruikelijk voor achterstallige rekeningen, zoals water en energie. Elke dag vertraging wordt het bedrag gegeven met een vast bedrag dat bovenop de rekening wordt berekend.

al de jurosverbinding, denk aan hetzelfde bedrag en hetzelfde tarief, in de eerste maand, uw inkomen wordt berekend bovenop de vorige waarde. In de eerste maand wordt de 10% bijvoorbeeld berekend bovenop $ 500, wat $ 50 rente en een bedrag van $ 550 oplevert. Volgende maand wordt de 10% berekend bovenop de huidige waarde van het bedrag, dat wil zeggen 10% van R$550, wat een rente van R$55 genereert, enzovoort. Voor beleggingen is samengestelde rente dus voordeliger. Juist in dit beleggingssegment, zoals sparen, is het vrij gebruikelijk.

Zie de vergelijkende tabel met dezelfde waarde die een jaar lang 10% a.m enkelvoudige rente en samengestelde rente.

Maand |

enkelvoudige rente |

samengestelde rente |

0 |

BRL 1000 |

BRL 1000 |

1 |

BRL 1100 |

BRL 1100 |

2 |

BRL 1200 |

BRL 1210 |

3 |

BRL 1300 |

BRL 1331 |

4 |

BRL 1400 |

BRL 1464.10 |

5 |

BRL 1500 |

BRL 1610.51 |

6 |

BRL 1600 |

€ 1771,56 |

7 |

BRL 1700 |

BRL 1948.72 |

8 |

BRL 1800 |

€ 2143,59 |

9 |

BRL 1900 |

BRL 2357,95 |

10 |

BRL 2000 |

BRL 2593,74 |

11 |

R$ 2100 |

BRL 2853.12 |

12 |

R$ 2200 |

BRL 3138.43 |

Oefeningen opgelost

Vraag 1 - Hoeveel kan ik investeren als ik een kapitaal van R$2000 beleg tegen samengestelde rente, van 3% per jaar, gedurende een periode van 48 maanden?

Resolutie

Gegevens: C = 2000.00

i = 3% per jaar

t = 48 maanden = 4 jaar (merk op dat het tarief in jaren is)

Vraag 2 - Om R$ 25.000 te investeren, citeerde Maria twee opties:

5% p.m. tegen enkelvoudige rente

4% p.m. bij samengestelde rente

Hoe lang daarna is de tweede optie voordeliger?

Resolutie

Om de vergelijking uit te voeren, volgt de tabel voor het berekenen van de rente van de eerste en tweede optie:

Maand |

1e optie |

2e optie |

0 |

BRL 25.000 |

BRL 25.000 |

1 |

BRL 26.250 |

BRL 26.000 |

2 |

BRL 27.500 |

BRL 27.040 |

3 |

BRL 28.750 |

BRL 28,121,60 |

4 |

BRL 30.000 |

BRL 29.246,46 |

5 |

BRL 31.250 |

BRL 30,416.32 |

6 |

BRL 32.500 |

BRL 31.632,98 |

7 |

BRL 33.750 |

BRL 32.898,29 |

8 |

BRL 35.000 |

BRL 34.214,23 |

9 |

BRL 36.250 |

BRL 35.582,80 |

10 |

BRL 37.500 |

BRL 37.006.11 |

11 |

BRL 38.750 |

BRL 38.486,35 |

12 |

BRL 40.000 |

BRL 40.025,81 |

Bij het vergelijken van de twee opties wordt de tweede als voordeliger ervaren voor investeringen van meer dan 11 maanden.

Door Raul Rodrigues de Oliveira

Wiskundeleraar

Bron: Brazilië School - https://brasilescola.uol.com.br/matematica/juros-compostos.htm