אתה רבית דרבית חוזרים על עצמם ב יחסי מסחר, ברכישות ארוכות טווח בתשלומים, בהשקעות, בהלוואות ואפילו בעיכוב פשוט בתשלום חשבונות. העניין יכול להיות בעל ברית או נבל. חשוב לשלוט בגורמים המשפיעים על החישוב שלך, שהם קרן, ריבית, זמן וסכום.

כשמשווים ריבית דריבית עם ריבית פשוטה, עלינו להבין שהראשון הוא מחושב תמיד על פי ערך השנה הקודמת, השני מחושב תמיד על גבי הערך ההתחלתי. ריבית מורכבת תגדל יותר עם הזמן בהשוואה לריבית פשוטה.

ראה גם: פרופורציה - שוויון בין שתי סיבות

נוסחת ריבית מורכבת

חישוב הריבית התדמיתית ניתן על ידי הנוסחה הבאה:

M = C (1 + i)t |

כל אחד מאותיות אלה הוא מושג חשוב של מתמטיקה פיננסית:

הון (ג): הוא הסכום הראשון שהושקע. אנו יודעים כהון את הערך ההתחלתי של המשא ומתן, כלומר זהו ערך הייחוס לחישוב הריבית לאורך זמן.

עניין (J): הוא ערך הפיצוי בגין הכנסה. כאשר מוסד פיננסי מעניק הלוואה, הוא מבטל את עצמו מהכסף הזה בתקופה מסוימת, אולם כאשר היא תקבל אותה, ערכה יתוקן לפי מה שאנחנו מכנים ריבית, ועל סמך זה החברה רואה פיצוי עבור לְהַלווֹת. בהשקעה זהו ערך ההכנסה שהרווחת.

ריבית (i): וה אֲחוּזִים מחויב על גבי הבירה בכל רגע ורגע. שיעור זה יכול להיות ליום (א '), לחודש (א'), דו חודשי (א ') או לשנה (א'). הריבית היא אחוז המיוצג בדרך כלל כאחוז, אולם כדי לחשב את הריבית הדחובה, חשוב לכתוב אותה תמיד ב

צורה עשרונית.זמן (t): האם הזמן בו הושקע ההון. חשוב ששיעור הריבית (i) והזמן (t) יהיו תמיד זהים יחידת מידה.

כמות (M): הוא סכום העסקה הסופי. הסכום מחושב על ידי הוספת קרן בתוספת ריבית - M = C + J.

כיצד לחשב ריבית דריבית?

לדעת לתפעל את הנוסחה זהו יסוד לחקר הריבית הדחיסה. כמו שם ארבע משתנים (סכום, הון, ריבית וזמן), הבעיות הקשורות לנושא זה יכולות לתת את הערך של שלוש מהן ולבקש תמיד את חישוב המשתנה הרביעי, שיכול להיות כל אחד מהם. מכאן התחום של משוואות זה קריטי לפתרון בעיות הכרוכות בריבית מורכבת.

ראוי לציין שכדי לחשב את הריבית יש לדעת את ההון ואת הסכום, שכן הריבית ניתנת על ידי ההפרש בין השניים, כלומר:

J = M - C |

מציאת סכום וריבית

דוגמא

הוחל הון בסך 1400 דולר על ריבית דריבית בקרן השקעה המניבה 7% עמ ' איזה ריבית תצבור לאחר 24 חודשים?

פתרון הבעיה

נתונים חשובים: C = 1400; i = 7% עמ '; t = 24 חודשים.

שימו לב שהזמן והשיעור הם ביחידות שונות, אך אנו יודעים ש- 24 חודשים שווים לשנתיים, אז t = 2 שנים, ושיעור זה צריך להיות כתוב בצורה עשרונית, i = 0.07.

M = C (1 + i) t

M = 1400 (1 + 0.07) ²

M = 1400 (1.07) ²

M = 1400. 1,1449

M = 1602.86.

כדי למצוא את העניין עלינו:

J = M - C

1602,86 – 1400 = 202,86

למצוא את הזמן

דוגמא

כמה זמן לוקח הון בסך R $ 1500 על ריבית דריבית, בשיעור של 10% לדולר, כדי לייצר סכום של R $ 1996.50?

פתרון הבעיה

מכיוון ש t הוא כוח, אנו נמצא a משוואה אקספוננציאלית שניתן לפתור באמצעות פקטורינג או, במקרים רבים, פשוט על ידי לוֹגָרִיתְם. מכיוון שלא תמיד מדובר במספרים שלמים, מומלץ לבעיות אלו להשתמש במחשבון מדעי. במקרה של בחינות כניסה ובחינות תחרות, שווי הלוגריתם ניתן בשאלה.

נתונים:

C = 1500 M = 1996.50 i = 10% = 0.01

מציאת הריבית

דוגמא

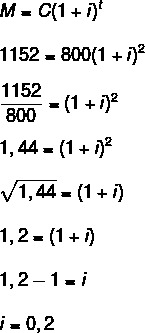

מהו שיעור הריבית המוחל בשנה להון של R $ 800 ליצירת ריבית של 352 $ בשנתיים?

פתרון הבעיה

נתונים: C = 800; t = שנתיים; J = 352.

כדי למצוא את התעריף, ראשית עלינו למצוא את הסכום.

M = C + J

800 + 352 = 1152

עכשיו עלינו:

באחוזים, אנו יכולים גם לומר כי i = 20%

קרא גם: כמויות פרופורציונליות הפוכות - קשר כמו מהירות וזמן

ההבדל בין ריבית פשוטה לריבית דריבית

ריבית פשוטה משתמשת בנוסחה שונה מזו המוצגת עבור ריבית דריבית:

J = C. אני. t |

ההבדל בין התנהגות של ריבית פשוטה לזו של ריבית דריבית, בטווח הקצר, הוא עדין למדי, אך לאורך זמן, ריבית דריבית היא הרבה יותר יתרון.

מסתבר ש או jאורוס ספָּשׁוּט ותמיד מחושב על פי הערך ההתחלתי של העסקה. לדוגמא, אם אתה מחיל 500 דולר בריבית פשוטה של 10% לחודש, זה אומר שבכל חודש ההון הזה יניב 10% מ -500 דולר, כלומר 50 דולר, לא משנה כמה זמן הוא נשאר שם. ריבית פשוטה נפוצה עבור חשבונות באיחור, כגון מים ואנרגיה. בכל יום של עיכוב, הסכום ניתן עם סכום קבוע המחושב על גבי החשבון.

כבר את jאורוסמתחם, לחשוב על אותו סכום ואותו שיעור, בחודש הראשון, ההכנסה שלך מחושב על גבי הערך הקודם. לדוגמא, בחודש הראשון 10% יחושבו על גבי 500 $ וייצר ריבית של 50 $ וסכום של 550 $. בחודש הבא 10% יחושבו על גבי הערך הנוכחי של הסכום, כלומר 10% מ -550 $ R, וייצר ריבית של 55 $ R, וכן הלאה. לפיכך, עבור השקעות, ריבית דריבית היא יתרון יותר. זה די שכיח במגזר השקעה זה, כמו חיסכון.

ראה טבלה השוואתית של אותו ערך המניב 10% א 'לשנה אחת אינטרס פשוט וריבית דריבית.

חוֹדֶשׁ |

אינטרס פשוט |

רבית דרבית |

0 |

BRL 1000 |

BRL 1000 |

1 |

1100 BRL |

1100 BRL |

2 |

1200 BRL |

BRL 1210 |

3 |

1300 BRL |

BRL 1331 |

4 |

1400 BRL |

BRL 1464.10 |

5 |

BRL 1500 |

BRL 1610.51 |

6 |

1600 BRL |

1771.56 דולר |

7 |

1700 BRL |

BRL 1948.72 |

8 |

BRL 1800 |

2143.59 $ R |

9 |

BRL 1900 |

2357.95 BRL |

10 |

BRL 2000 |

BRL 2593.74 |

11 |

R $ 2100 |

BRL 2853.12 |

12 |

2200 דולר |

BRL 3138.43 |

תרגילים נפתרו

שאלה 1 - כמה אוכל להשקיע אם אשקיע הון בסך R $ 2000 בריבית דריבית, של 3% עמ ', במהלך תקופה של 48 חודשים?

פתרון הבעיה

נתונים: C = 2000.00

i = 3% p.a.

t = 48 חודשים = 4 שנים (שימו לב שהשיעור הוא בשנים)

שאלה 2 - כדי להשקיע 25,000 $ R, ציטטה מריה שתי אפשרויות:

5% אחר הצהריים בריבית פשוטה

4% בערב עם ריבית דריבית

כמה זמן אחרי היא האופציה השנייה מועילה יותר?

פתרון הבעיה

לשם ביצוע ההשוואה, להלן הטבלה לחישוב הריבית של האופציה הראשונה והשנייה:

חוֹדֶשׁ |

אפשרות 1 |

אפשרות שנייה |

0 |

BRL 25,000 |

BRL 25,000 |

1 |

26,250 BRL |

26,000 BRL |

2 |

27,500 BRL |

27,040 BRL |

3 |

28,750 BRL |

28,121.60 BRL |

4 |

30,000 BRL |

29,246.46 BRL |

5 |

BRL 31,250 |

30,416.32 BRL |

6 |

32,500 BRL |

31,632.98 BRL |

7 |

33,750 BRL |

32,898.29 BRL |

8 |

35,000 BRL |

BRL 34,214.23 |

9 |

36,250 BRL |

35,582.80 BRL |

10 |

37,500 BRL |

37,006.11 BRL |

11 |

38,750 BRL |

38,486.35 BRL |

12 |

40,000 BRL |

40,025.81 BRL |

כאשר משווים בין שתי האופציות, השנייה נתפסת כיתרון יקר יותר להשקעות לאורך 11 חודשים.

מאת ראול רודריגס דה אוליביירה

מורה למתמטיקה

מָקוֹר: בית ספר ברזיל - https://brasilescola.uol.com.br/matematica/juros-compostos.htm