voi interesse composto sono ricorrenti in Relazioni commerciali, negli acquisti a lungo termine a rate, negli investimenti, nei prestiti e anche nel semplice ritardo nel pagamento delle bollette. L'interesse può essere un alleato o un cattivo. È importante padroneggiare i fattori che influenzano il calcolo, che sono capitale, tasso di interesse, tempo e importo.

Quando si confronta l'interesse composto con l'interesse semplice, dobbiamo capire che il primo è sempre calcolato sul valore dell'anno precedente, il secondo viene sempre calcolato sopra il valore iniziale. L'interesse composto crescerà di più nel tempo rispetto all'interesse semplice.

Vedi anche: Proporzione - uguaglianza tra due ragioni

Formula dell'interesse composto

Il calcolo dell'interesse composto è dato da questa formula:

M = C (1 + i)t |

Ognuna di queste lettere è un concetto importante del matematica finanziaria:

Capitale (C): è il primo importo investito. Conosciamo come capitale il valore iniziale della trattativa, cioè è il valore di riferimento per il calcolo degli interessi nel tempo.

Interesse (J): è il valore di compensazione del reddito. Quando un istituto finanziario fa un prestito, si abdica dall'avere questi soldi in un certo periodo, tuttavia quando lo riceverà, il suo valore sarà corretto da quello che chiamiamo interesse, ed è in base a questo che l'azienda vede un compenso per il prestito. In un investimento, questo è il valore del reddito guadagnato.

Tasso di interesse (i): e il percentuale addebitato sul capitale in ogni momento. Questa tariffa può essere giornaliera (a.d.), mensile (a.m.), bimestrale (a.b.) o annuale (a.a.). Il tasso di interesse è una percentuale solitamente rappresentata in percentuale, tuttavia, per calcolare l'interesse composto, è importante scriverlo sempre nel forma decimale.

Tempo (t): è il tempo in cui verrà investito il capitale. È importante che il tasso di interesse (i) e il tempo (t) siano sempre gli stessi unità di misura.

Importo (M): è l'importo finale della transazione. L'importo viene calcolato sommando il capitale più gli interessi — M = C + J.

Come calcolare l'interesse composto?

Sapere manipolare la formula è fondamentale per lo studio dell'interesse composto. come là quattro variabili (importo, capitale, tasso di interesse e tempo), i problemi che coinvolgono questo tema possono dare il valore di tre di essi e richiedere sempre il calcolo della quarta variabile, che può essere una qualsiasi di esse. Quindi il dominio di equazioni è fondamentale per risolvere i problemi che coinvolgono l'interesse composto.

È da notare che, per calcolare gli interessi, è necessario conoscere il capitale e l'importo, in quanto l'interesse è dato dalla differenza dei due, cioè:

J = M - DO |

Trovare importo e interessi

Esempio

Un capitale di R$ 1400 è stato applicato all'interesse composto in un fondo di investimento che rende il 7% p.a. Quali interessi matureranno dopo 24 mesi?

Risoluzione

Dati importanti: C = 1400; i = 7% p.a.; t = 24 mesi.

Nota che tempo e tasso sono in unità diverse, ma sappiamo che 24 mesi equivalgono a 2 anni, quindi t = 2 anni, e che il tasso deve essere scritto in forma decimale, i = 0,07.

M = C (1 + i) t

M = 1400 (1 + 0,07)²

M = 1400 (1,07)²

M = 1400. 1,1449

M = 1602,86.

Per trovare l'interesse dobbiamo:

J = M - DO

1602,86 – 1400 = 202,86

trovare il tempo

Esempio

Quanto tempo impiega un capitale di R$ 1500 applicato all'interesse composto, a un tasso del 10% annuo, per generare un importo di R$ 1996,50?

Risoluzione

Poiché t è una potenza, troveremo a equazione esponenziale che può essere risolto con il factoring o, in molti casi, semplicemente con logaritmo. Poiché questi non sono sempre numeri interi, per questi problemi si consiglia di utilizzare una calcolatrice scientifica. In caso di esami di ammissione e di concorso, nella domanda è riportato il valore del logaritmo.

Dati:

C = 1500 M = 1996,50 i = 10% = 0,01

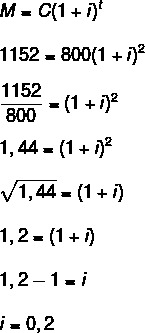

Trovare il tasso di interesse

Esempio

Qual è il tasso di interesse applicato all'anno affinché un capitale di R$800 generi un interesse di R$352 in due anni?

Risoluzione

Dati: C = 800; t = 2 anni; J = 352.

Per trovare il tasso, dobbiamo prima trovare l'importo.

M = C + J

800 + 352 = 1152

Ora dobbiamo:

In percentuale possiamo anche dire che i = 20%

Leggi anche: Grandezze inversamente proporzionali - relazione come velocità e tempo

Differenza tra interesse semplice e interesse composto

L'interesse semplice utilizza una formula diversa da quella mostrata per l'interesse composto:

J = C io. t |

La differenza tra il comportamento dell'interesse semplice e quello dell'interesse composto, a breve termine, è abbastanza sottile, ma, nel tempo, l'interesse composto è molto più vantaggioso.

si scopre che oh juro Ssemplice e sempre calcolato sul valore iniziale della transazione. Ad esempio, se applichi $ 500 con un interesse semplice del 10% al mese, ciò significa che ogni mese quel capitale renderà il 10% di $ 500, ovvero $ 50, non importa per quanto tempo rimane lì. L'interesse semplice è comune per le bollette scadute, come l'acqua e l'energia. Per ogni giorno di ritardo, la somma viene erogata con un importo fisso calcolato in aggiunta al conto.

già il jurocomposto, pensando allo stesso importo e allo stesso tasso, nel primo mese, il tuo reddito viene calcolato sul valore precedente. Ad esempio, nel primo mese, il 10% verrà calcolato in aggiunta a $ 500, generando un interesse di $ 50 e un importo di $ 550. Il mese prossimo, il 10% verrà calcolato in aggiunta al valore corrente dell'importo, ovvero il 10% di R$550, generando un interesse di R$55, e così via. Quindi, per gli investimenti, l'interesse composto è più vantaggioso. È abbastanza comune proprio in questo segmento di investimento, come il risparmio.

Vedere la tabella comparativa dello stesso valore con rendimento del 10% per un anno a year interesse semplice e interesse composto.

Mese |

interesse semplice |

interesse composto |

0 |

BRL 1000 |

BRL 1000 |

1 |

BRL 1100 |

BRL 1100 |

2 |

BRL 1200 |

BRL 1210 |

3 |

BRL 1300 |

BRL 1331 |

4 |

BRL 1400 |

BRL 1464.10 |

5 |

BRL 1500 |

BRL 1610.51 |

6 |

BRL 1600 |

R$ 1771,56 |

7 |

BRL 1700 |

BRL 1948,72 |

8 |

BRL 1800 |

BRL 2143,59 |

9 |

BRL 1900 |

BRL 2357,95 |

10 |

BRL 2000 |

BRL 2593,74 |

11 |

R$ 2100 |

BRL 2853,12 |

12 |

R$ 2200 |

BRL 3138,43 |

Esercizi risolti

Domanda 1 - Quanto potrò investire se investo un capitale di R$2000 a interesse composto, del 3% annuo, per un periodo di 48 mesi?

Risoluzione

Dati: C = 2000.00

io = 3% p.a.

t = 48 mesi = 4 anni (notare che il tasso è in anni)

Domanda 2 - Per investire 25.000 R$, Maria ha citato due opzioni:

5% p.m. a semplice interesse

4% p.m. a interesse composto

Dopo quanto tempo è più vantaggiosa la seconda opzione?

Risoluzione

Per effettuare il confronto, segue la tabella per il calcolo degli interessi della prima e della seconda opzione:

Mese |

1a opzione |

2a opzione |

0 |

25.000 BRL |

25.000 BRL |

1 |

BRL 26.250 |

BRL 26.000 |

2 |

BRL 27.500 |

BRL 27.040 |

3 |

28,750 BRL |

BRL 28.121,60 |

4 |

30.000 BRL |

BRL 29.246,46 |

5 |

BRL 31.250 |

BRL 30.416,32 |

6 |

BRL 32.500 |

BRL 31.632,98 |

7 |

BRL 33,750 |

BRL 32.898,29 |

8 |

BRL 35.000 |

BRL 34.214,23 |

9 |

BRL 36.250 |

BRL 35.582,80 |

10 |

BRL 37.500 |

BRL 37.006.11 |

11 |

BRL 38,750 |

BRL 38.486,35 |

12 |

BRL 40.000 |

BRL 40.025,81 |

Confrontando le due opzioni, la seconda è percepita come più vantaggiosa per investimenti superiori a 11 mesi.

Di Raul Rodrigues de Oliveira

Insegnante di matematica

Fonte: Scuola Brasile - https://brasilescola.uol.com.br/matematica/juros-compostos.htm