A jelenlegi pénzügyi piac különféle hitelműveleteket kínál azok számára, akik egyebek mellett autót, ingatlant, saját vállalkozást akarnak építeni, befektetni akarnak a cégbe. A pénzügyi intézmények olyan tőkét kínálnak, amelyet kamatokkal vissza kell adni egy előre meghatározott időszakban. A hitel törlesztésének számos módja van, beszéljünk az amortizációs rendszer működéséről állandó, amely az adósság kifizetéséből áll, egyenlő amortizáció részletekben és kamatokban csökkenő. Az SAC jobb megértése érdekében készítsünk egy részletes táblázatot egy adott helyzetről.

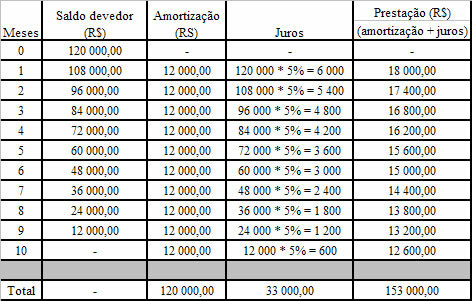

1. példa

Egy bank 120 000,00 R USD hitelt bocsát ki egy személynek, amelyet a SAC fizet 10 havi részletben. Mivel a kamatláb havi 5%, készítsd el a táblázatot.

Az amortizációs összeg kiszámítása:

120 000 / 10 = 12 000

A havi amortizáció fix és 12 000,00 R $ lesz

Vegye figyelembe, hogy a kamatot az előző havi fennálló egyenleg összegére számítják, és a részleteket az időszak kamatának és a visszafizetési összegnek az összeadásával kapják meg.

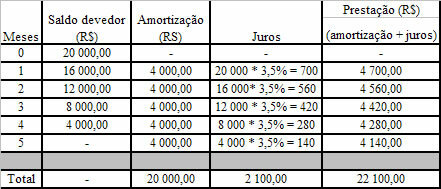

2. példa

A SAC-nak 20 000,00 R USD összegű hitelt kell fizetnie 5 havi részletben, 3,5% havi kamat mellett. Készítse el az adósság fizetési lapját.

Az amortizációk összegének meghatározása:

20 000 / 5 = 4 000

Az állandó amortizáció 4000,00 BRL lesz

írta Mark Noah

Matematikából végzett

Brazil iskolai csapat

Pénzügyi matematika - Math - Brazil iskola

Forrás: Brazil iskola - https://brasilescola.uol.com.br/matematica/sac-sistema-amortizacoes-constantes.htm