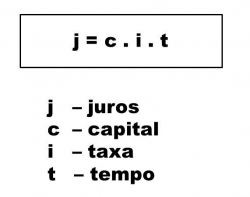

Az egyszerű érdeklődés az alaptőkével történő befektetéssel szerzett jövedelem. Ezek az ezen értékből kiszámított százalékból állnak.

Ezt a jövedelmet egy olyan összegre alkalmazzák, amelyet kölcsönvettek, és amely kölcsönként bérleti díjként működik olyan kamatláb, amelyet a kezdeti érték, a kamatláb és az idő alapján határoz meg, amelyet az egyenlet képvisel ordít:

Például egy személynek 1000,00 R $ (ezer reál) összegű tartozása van, amelyet havi 8% -os kamatokkal kell megfizetni, elfogadva az egyszerű kamatrendszert, és ezt az adósságot két hónap alatt kell megfizetni.

Az adósságra kiszámított kamat a következő lesz:

j = 1000 x 0,08 x 2 = 160

Vagyis az érintett fizetni fog az adósság 1000 reálján felül, plusz 160 reál kamatot.

Az egyszerű kamat kiszámításakor a legfontosabb, hogy az adott időszakban keletkezett kamat nem az időbeli elhatárolások, így azok mindig azonosak minden olyan időszakban, amikor a befektetés némi jövedelmet hoz.

Ez nagyon gyakori tantárgy a pénzügyi matematika tantárgyakban, mivel a bankok gyakran használják a a kereskedelmi és a pontos kamat fogalmának kombinálása a rövid távú pénzügyi tranzakciók kamatának kiszámításához határidő.

Lásd még: Díjak.

Kamatos kamat

Az összetett kamat egy adott időszakra eső kamat, amely hozzáadódik a tőkéhez az új kamat kiszámításához a következő időszakokban.

További információ a jelentéséről Kamatos kamat.