Vas Zajednički interes izračunavaju se uzimajući u obzir preračun kapitala, odnosno kamata se obračunava ne samo na početnu vrijednost, već i na obračunate kamate (kamate na kamate).

Ova vrsta kamata, koja se naziva i „akumulirana kapitalizacija“, naširoko se koristi u komercijalnim i financijskim transakcijama (bilo da su dugovi, zajmovi ili ulaganja).

Primjer

Ulaganje od 10.000 R $ u režim složenih kamata vrši se na 3 mjeseca uz kamatu od 10% mjesečno. Koji će se iznos iskoristiti na kraju razdoblja?

| Mjesec | Naknade | Vrijednost |

|---|---|---|

| 1 | 10% od 10000 = 1000 | 10000 + 1000 = 11000 |

| 2 | 10% od 11000 = 1100 | 11000 + 1100 = 12100 |

| 3 | 10% od 12100 = 1210 | 12100 + 1210 = 13310 |

Imajte na umu da se kamata izračunava korištenjem iznosa već ispravljenog iz prethodnog mjeseca. Tako će se na kraju razdoblja iskoristiti iznos od 13.310,00 R $.

Da bismo ih bolje razumjeli, potrebno je znati neke pojmove koji se koriste u financijska matematika. Jesu li oni:

- Kapital: početna vrijednost duga, zajma ili ulaganja.

- Kamate: vrijednost dobivena kada primijenimo porez na kapital.

- Kamatna stopa: izražena kao postotak (%) u primijenjenom razdoblju, koje može biti dan, mjesec, dvomjesec, tromjesečje ili godina.

- Iznos: kapital plus kamate, odnosno Iznos = kapital + kamata.

Formula: Kako izračunati složenu kamatu?

Za izračun složenih kamata koristi se izraz:

M = C (1 + i)t

Gdje,

M: iznos

C: kapital

i: fiksna stopa

t: vremensko razdoblje

Da biste zamijenili formulu, stopa mora biti zapisana kao decimalni broj. Da biste to učinili, samo podijelite zadanu vrijednost sa 100. Također, kamatna stopa i vrijeme moraju se odnositi na istu vremensku jedinicu.

Ako namjeravamo izračunati samo kamate, primijenit ćemo sljedeću formulu:

J = M - C

Primjeri

Da biste bolje razumjeli izračun, pogledajte dolje primjere primjene složenih kamata.

1) Ako se kapital od 500 R $ primjenjuje na 4 mjeseca u sustavu složenih kamata po fiksnoj mjesečnoj stopi koja donosi iznos od 800 R $, koliki je iznos mjesečne kamatne stope?

Biće:

C = 500

M = 800

t = 4

Primjenjujući formulu, imamo:

Budući da je kamatna stopa prikazana u postocima, pronađenu vrijednost moramo pomnožiti sa 100. Tako će iznos mjesečne kamatne stope biti 12,5 % na mjesec.

2) Koliko će kamata na kraju semestra dobiti osoba koja je uložila, uz složene kamate, iznos od 5.000,00 R $ po stopi od 1% mjesečno?

Biće:

C = 5000

i = 1% mjesečno (0,01)

t = 1 semestar = 6 mjeseci

Zamjenjujući, imamo:

M = 5000 (1 + 0,01)6

M = 5000 (1,01)6

M = 5000. 1,061520150601

M = 5307,60

Da bismo pronašli iznos kamate, moramo smanjiti iznos kapitala, ovako:

J = 5307,60 - 5000 = 307,60

Primljena kamata iznosit će 307,60 R $.

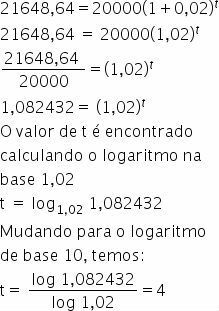

3) Koje bi trebalo biti vrijeme da iznos od 20.000,00 R $ generira iznos od 21.648,64 R $, kada se primjenjuje po stopi od 2% mjesečno, u sustavu složenih kamata?

Biće:

C = 20000

M = 21648,64

i = 2% mjesečno (0,02)

Zamjena:

Vrijeme bi trebalo biti 4 mjeseca.

Da biste saznali više, pogledajte također:

- Vježbe složenih kamata

- Jednostavne vježbe interesa

- Jednostavne i složene kamate

- Postotak

- Postotne vježbe

Video savjet

Steknite bolje razumijevanje koncepta složenih kamata u videu ispod "Uvod u složeni interes":

Jednostavna kamata

Vas jednostavna kamata je još jedan koncept koji se koristi u financijskoj matematici i primjenjuje se na vrijednost. Za razliku od složenih kamata, ona je konstantna po razdobljima. U ovom slučaju, na kraju t razdoblja imamo formulu:

J = C. ja t

Gdje,

J: naknade

Ç: uloženi kapital

ja: kamatna stopa

t: razdoblja

Što se tiče iznosa, koristi se izraz: M = C. (1 + i.t)

Riješene vježbe

Da biste bolje razumjeli primjenu složenih kamata, provjerite u nastavku dvije riješene vježbe, od kojih je jedna Enem:

1. Anita odluči uložiti 300 R $ u investiciju koja donosi 2% mjesečno po režimu složenih kamata. U tom slučaju izračunajte iznos ulaganja koji će imati na kraju tri mjeseca.

Primjenom formule složene kamate imat ćemo:

MNe= C (1 + i)t

M3 = 300.(1+0,02)3

M3 = 300.1,023

M3 = 300.1,061208

M3 = 318,3624

Imajte na umu da će se u sustavu složenih kamata iznos prihoda primjenjivati na iznos koji se dodaje svaki mjesec. Stoga:

1. mjesec: 300 + 0,02 300 = 306 R $

2. mjesec: 306 + 0,02,306 = 312,12 R $

3. mjesec: 312,12 + 0,02,312,12 = 318,36 R $

Na kraju trećeg mjeseca Anita će imati otprilike 318,36 R $.

Vidi i ti: kako izračunati postotak?

2. (Enem 2011)

Uzmite u obzir da osoba odluči uložiti određeni iznos i da su predstavljena tri. mogućnosti ulaganja, s neto prinosom zajamčenim na razdoblje od jedne godine, prema opisano:

Ulaganje A: 3% mjesečno

Investicija B: 36% godišnje

Ulaganje C: 18% po semestru

Prinos od ovih ulaganja temelji se na vrijednosti prethodnog razdoblja. Tablica pruža neke pristupe analizi povrata:

| Ne | 1,03Ne |

| 3 | 1,093 |

| 6 | 1,194 |

| 9 | 1,305 |

| 12 | 1,426 |

Da bi odabrala investiciju s najvećim godišnjim povratom, ta osoba mora:

A) odaberite bilo koju od investicija A, B ili C, jer su njihovi godišnji prinosi jednaki 36%.

B) odaberite ulaganja A ili C, jer su njihovi godišnji povrati jednaki 39%.

C) odaberite ulaganje A, jer je njegov godišnji povrat veći od godišnjeg povrata ulaganja B i C.

D) odaberite ulaganje B, jer je njegova profitabilnost od 36% veća od povrata od 3% na ulaganje A i 18% na ulaganje C.

E) odaberite ulaganje C, jer je njegova profitabilnost od 39% godišnje veća od profitabilnosti od 36% godišnje ulaganja A i B.

Da bismo pronašli najbolji oblik ulaganja, moramo izračunati svaku od investicija tijekom razdoblja od jedne godine (12 mjeseci):

Ulaganje A: 3% mjesečno

1 godina = 12 mjeseci

Prinos od 12 mjeseci = (1 + 0,03) 12 - 1 = 1,0312 - 1 = 1,426 - 1 = 0,426 (aproksimacija navedena u tablici)

Stoga će 12-mjesečno (1 godina) ulaganje biti 42,6%.

Investicija B: 36% godišnje

U ovom je slučaju odgovor već dat, odnosno ulaganje u razdoblju od 12 mjeseci (1 godina) iznosit će 36%.

Ulaganje C: 18% po semestru

1 godina = 2 semestra

Prinos u 2 semestra = (1 + 0,18) 2 - 1 = 1,182 - 1 = 1,3924 - 1 = 0,3924

Odnosno, ulaganje u razdoblju od 12 mjeseci (1 godina) iznosit će 39,24%

Stoga, kada analiziramo dobivene vrijednosti, zaključujemo da bi osoba trebala: "odaberite ulaganje A, jer je njegov godišnji povrat veći od godišnjeg povrata ulaganja B i C”.

Alternativa C: odaberite ulaganje A, jer je njegov godišnji povrat veći od godišnjeg povrata ulaganja B i C.